NOTÍCIAS

LC 173/23: isençăo da contribuiçăo previdenciária para aposentados e pensionistas com doença grave

31/01/2024

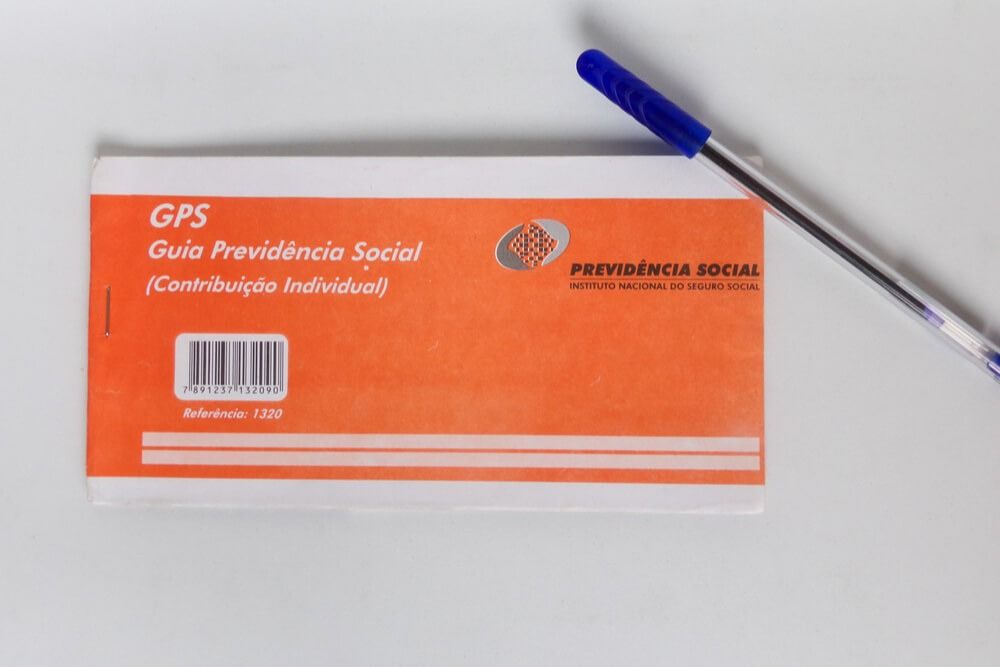

Servidores públicos aposentados e pensionistas de Minas Gerais que possuem alguma doença grave poderăo ser isentos da contribuiçăo previdenciária, nos termos da Lei Complementar nş 173/2023, publicada em 29 de dezembro de 2023. A norma exclui servidores públicos que năo sejam concursados, como por exemplo os contratados e comissionados.

A nova legislaçăo corrige a lacuna histórica estabelecida após a publicaçăo da Lei Complementar 156/2020, que deixou os aposentados sem apontamento do rol de doenças graves que possibilitasse a isençăo da contribuiçăo.

Com isso, a contribuiçăo previdenciária para servidores aposentados e pensionistas com ou sem doenças graves incidia sobre o valor que excedesse a tręs salários mínimos, o que hoje equivale a R$ 4.236,00. Ou seja, quem recebia benefícios até este valor năo contribuía para a previdęncia, ao passo que, na hipótese de receber valores superiores, sua contribuiçăo previdenciária seria calculada sobre a parcela excedente.

Com a vigęncia da nova lei, o que está valendo agora é: para os servidores aposentados e pensionistas com comprovaçăo de doenças graves constantes do rol taxativo da LC 173/23, a contribuiçăo previdenciária incidirá sobre a parcela que ultrapassar o dobro do teto do regime geral de previdęncia social, hoje equivalente a R$ 15.572,04.

Desta forma, aqueles que recebem benefícios até este valor e possuem doença grave deixarăo de contribuir para a previdęncia, ao passo que na hipótese de receber valores superiores, sua contribuiçăo previdenciária incidirá apenas sobre a parcela que exceder esse limite.

Aposentados e pensionistas terăo direito ŕ isençăo caso sejam acometidos de doenças graves, ainda que após a aposentadoria ou a concessăo da pensăo.

Constam da Lei Complementar nş 173/2023 as seguintes doenças graves:

- Acidente em serviço do qual tenha decorrido a aposentadoria;

- Moléstia profissional;

- Tuberculose ativa;

- Alienaçăo mental;

- Esclerose múltipla;

- Neoplasia maligna;

- Cegueira;

- Hanseníase;

- Paralisia irreversível e incapacitante;

- Cardiopatia grave;

- Doença de Parkinson;

- Espondiloartrose anquilosante;

- Nefropatia grave;

- Hepatopatia grave;

- Estados avançados da doença de Paget, ou osteíte deformante;

- Contaminaçăo por radiaçăo;

- Síndrome da imunodeficięncia adquirida.

O que fazer

De posse de um atestado/relatório médico que indique a doença grave, o servidor público deverá realizar o requerimento de concessăo da imunidade tributária diretamente ao Recursos Humanos do órgăo que se aposentou. Já os pensionistas deverăo realizar o requerimento diretamente no Instituto de Previdęncia dos Servidores do Estado de Minas Gerais – IPSEMG.

Com o objetivo de amenizar este impacto negativo na vida dos servidores e pensionistas que possuem doença grave, por terem ficado entre 09/2020 até 12/2023 sem legislaçăo que possibilitasse a isençăo, a LC 173/23 determinou que a decisăo que conceder a imunidade tributária retroagirá seus efeitos ŕ data da comprovaçăo da doença grave mediante diagnóstico médico.

Por este motivo, os servidores públicos e pensionistas devem se atentar quanto ao direito de recebimento dos valores em atraso, que deverăo ser pagos desde o diagnóstico da doença grave e năo apenas a partir da data do atual requerimento administrativo.

Dica da FAP/DF : Para estar mais por dentro das questőes que envolvem aposentadoria, direitos previdenciários, sobre questőes do INSS e denúncias, entre em contato conosco, que faremos o possível para lhes informar e lhe ajudar.

atendimentofapdf2@gmail.com/ (61) 3425-3209 / whatsapp: (61) 9.9928-8185 ou acesse nosso site www.fapdf.org.br e fique informado sobre as notícias do dia.

Fonte: SERJUSMIG

FAP/DF

Até quando? Idosa de 80 anos morre vítima de maus-tratos em Brasília; filho é suspeito

Ler mais

Veja quando é possível receber benefício sem pagar o INSS

Ler mais

Justiça impede suspensăo de auxílio-doença do INSS sem perícia

Ler mais

Ibaneis sanciona lei com política distrital de apoio ŕs pessoas com alzheimer

Ler mais

Saiba o que esperar do julgamento no STF da revisăo da vida toda do INSS

Ler mais

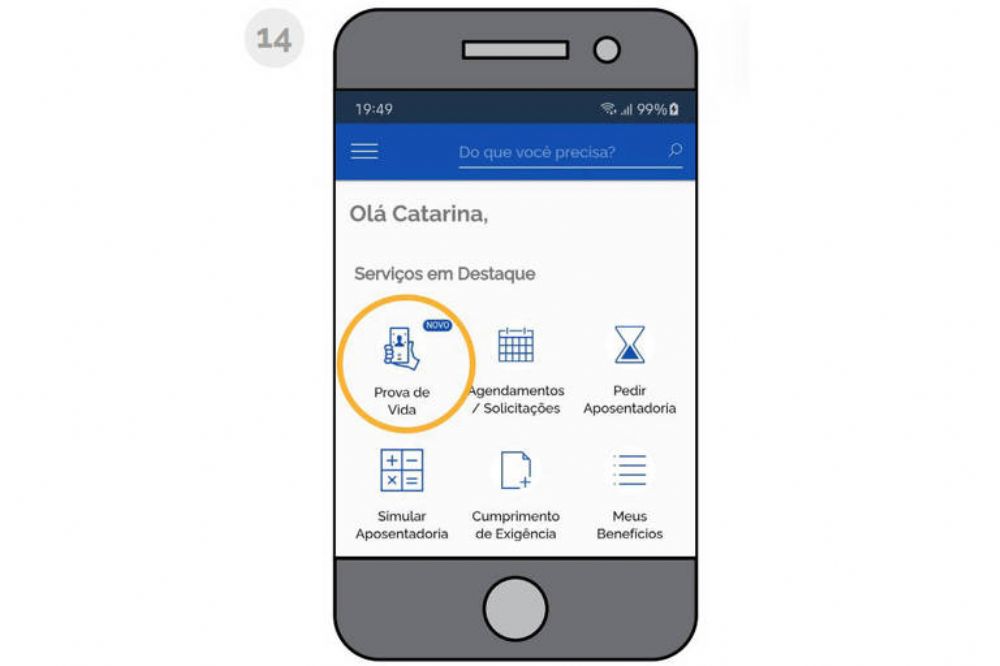

Como saber sobre o meu benefício pela plataforma “Meu INSS”?

Ler mais

Lei autoriza que farmácias do DF recebam receitas em formato digital

Ler mais

Entra em vigor lei que proíbe celebraçăo de empréstimos com idosos por telefone

Ler mais

Parcelamento deve atingir 1 em cada 10 precatórios do INSS

Ler mais

Aposentados do INSS: cuidado com os golpes aplicados por ligaçőes de celular

Ler mais

Pente-fino do INSS corta benefícios em 60 dias e trava novos pedidos

Ler mais

Saiba garantir a aposentadoria por invalidez do INSS na Justiça

Ler mais

Peritos do INSS decidem sobre greve nesta quinta (12)

Ler mais

Comissăo debate cobertura do uso de medicamento oral e domiciliar contra o câncer

Ler mais

Beneficiários do INSS serăo atingidos negativamente com novo Bolsa Família

Ler mais

Prova de vida do INSS: como fica após a suspensăo pelo Senado

Ler mais

Regras para se aposentar por idade mínima em 2021

Ler mais

Pedido de revisăo de aposentadoria por Herdeiro foi autorizado pelo STJ

Ler mais

INSS: Como comprovar tempo de trabalho sem carteira assinada para me aposentar

Ler mais

Veja quando vale a pena abrir măo de atrasados do INSS para receber a grana antes

Ler mais

Vocę conhece o auxílio-doença parental? Quem tem direito?

Ler mais

Veja Se Vocę Pode Ser Prejudicado Com O Fim Da Aposentadoria Por Idade

Ler mais

Aplicativo da Caixa informa data da prova de vida e calendário do INSS

Ler mais

Tire dez dúvidas sobre o novo pente-fino do INSS nos benefícios

Ler mais

O que fazer se o INSS atrasou o pagamento da sua aposentadoria

Ler mais

Automedicaçăo traz riscos ŕ saúde e pode agravar sintomas

Ler mais

INSS lança novas regras que podem bloquear benefícios

Ler mais

Atrasados do INSS: Justiça libera R$ 1,17 bilhăo em valores para aposentados

Ler mais

PL prevę que trabalhadores văo arcar com a perícia durante açăo judicial

Ler mais

Benefício de R$ 550 será liberado em outubro pelo INSS

Ler mais

Regras da aposentadoria proporcional năo săo mais válidas após Reforma

Ler mais

Tire as dez principais dúvidas sobre os atrasados do INSS

Ler mais

CCJ debate proposta que altera regras para pagamento de precatórios

Ler mais

Período de graça do INSS: quem tem direito e como funciona

Ler mais

Acidente de trabalho: Como resolver a demora na concessăo do benefício?

Ler mais

Saiba por quanto tempo vocę vai receber o auxílio-doença

Ler mais

Como obter a Certidăo Negativa do INSS?

Ler mais

O que fazer quando a aposentadoria vai parar na Justiça?

Ler mais

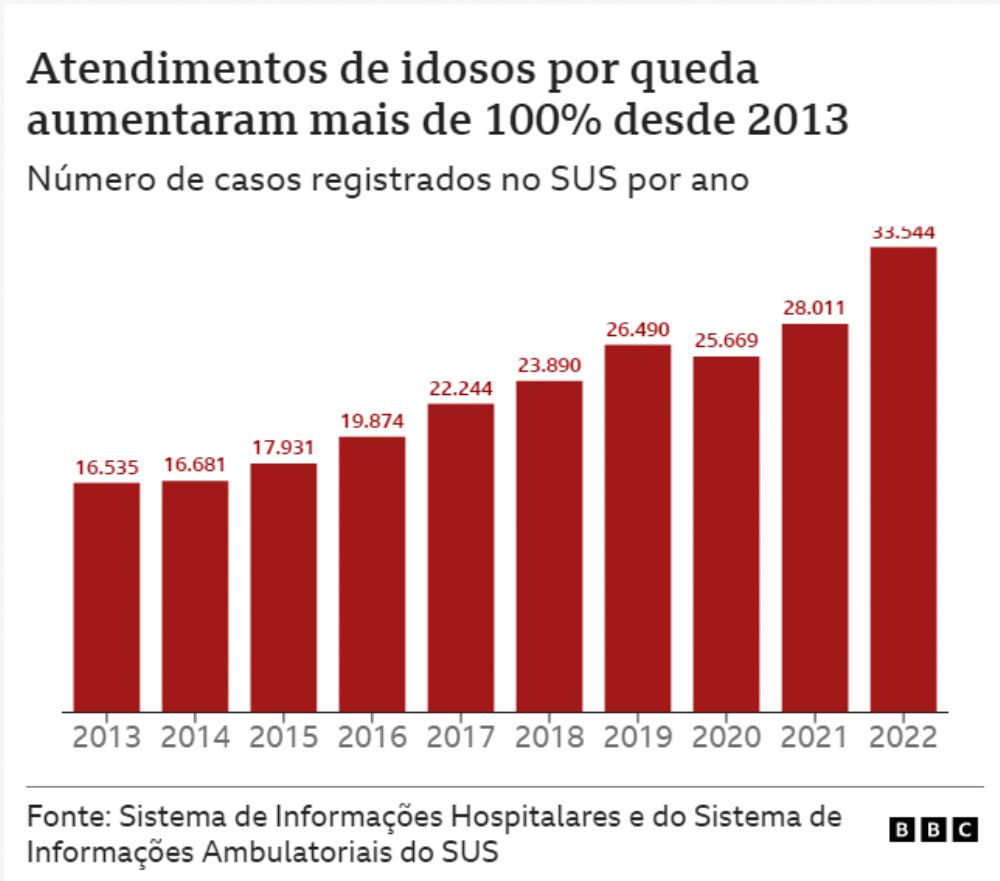

Idade avançada pode aumentar risco de ocorrer queda em casa

Ler mais

Pedido de pensăo por morte prescreve em cinco anos

Ler mais

Plano de saúde pode ser cancelado para aposentados por invalidez?

Ler mais

Quais săo os casos onde os beneficiários asseguram o adicional de 25% na aposentadoria?

Ler mais

Veja quem pode pedir a aposentadoria do INSS até o final do ano

Ler mais

Sábado! Dia de alegria e descanso

Ler mais

Dificuldade da mulher em cuidar da casa garante auxílio-doença

Ler mais

Aposentado do INSS pode ter isençăo total do Imposto de Renda

Ler mais

Comissăo promove debate sobre prevençăo ao suicídio entre idosos

Ler mais

Prova de Vida de aposentados e pensionistas segue suspensa

Ler mais

Aposentado terá benefício com juros se INSS demorar a pagar

Ler mais

Como é a aposentadoria da pessoa com deficięncia? Confira

Ler mais

Benefícios previdenciários desconhecidos por grande parte das pessoas.

Ler mais

OS BENEFÍCIOS DA LEI DE INCENTIVO AOS DIREITOS DO IDOSO

Ler mais

Veja como o aposentado recupera os atrasados antigos do INSS

Ler mais

Sai lista de precatórios de 2022; veja como consultar se vai receber

Ler mais

Recomendada aos idosos, caminhada pode prevenir doenças do cérebro

Ler mais

Agressőes, golpes e ameaças: violęncia contra idosos cresce 70% na pandemia

Ler mais

Posso reaver contribuiçőes pagas acima do Teto do INSS?

Ler mais

Pensăo por morte do INSS poderá ser pedida no cartório

Ler mais

INSS: saiba quais documentos apresentar se for pego pela operaçăo pente-fino

Ler mais

Auxílio-acidente: Saiba se vocę tem direito a receber

Ler mais

INSS: Seu benefício pode ser suspenso. Saiba os motivos!

Ler mais

INSS: Como posso manter meus dados cadastrais e financeiros atualizados?

Ler mais

MEI: microempreendedores devem contribuir para o INSS?

Ler mais

Parecer sobre precatórios será votado na comissăo especial na terça

Ler mais

Hipertensos devem recorrer ao auxílio-doença ou aposentadoria por invalidez?

Ler mais

Aposentadoria: O INSS pode pagar juros quando a concessăo do benefício acontece depois do prazo.

Ler mais

INSS: Existe a possibilidade de contribuir como CLT e MEI ao mesmo tempo?

Ler mais

INSS: o que é um segurado facultativo?

Ler mais

A verdade sobre a aposentadoria proporcional do INSS

Ler mais

Bons hábitos de higiene bucal protegem a saúde como um todo

Ler mais

Saiba como pedir revisăo de aposentadoria concedida de 88 a 91

Ler mais

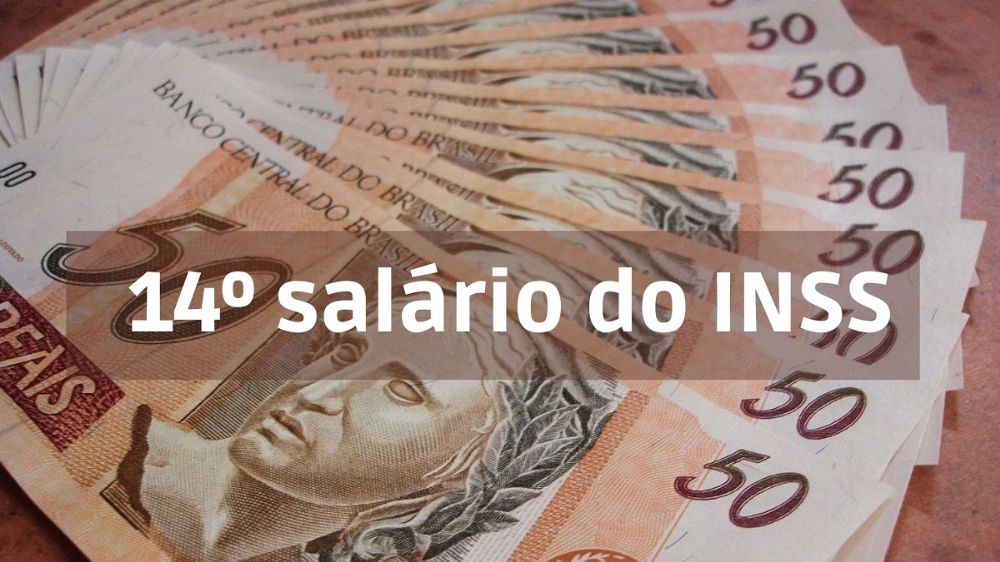

14ş salário do INSS está aprovado e já tem datas de pagamento liberado?

Ler mais

Aposentadoria para professores: Quais săo as novas regras?

Ler mais

Pressăo alta: Quais săo os benefícios do INSS que os portadores dessa enfermidade podem assegurar?

Ler mais

Qual é o prazo limite para realizar o saque de um benefício do INSS?

Ler mais

Saiba conferir se o valor da aposentadoria do INSS está correto

Ler mais

Governo recua e desiste de cobrar em dobro a Previdęncia de aposentados e pensionistas

Ler mais

Como receber os pagamentos atrasados do Auxílio-Acidente?

Ler mais

Segurado aguardando o auxílio-doença ou aposentadoria por invalidez pode trabalhar?

Ler mais

Aposentadoria maior que um salário mínimo é possível para o MEI?

Ler mais

Trabalhador terá documento digital para aposentadoria especial do INSS

Ler mais

Veja como usar o mandado de segurança para se aposentar no INSS

Ler mais

Qual o tempo que o INSS possui para analisar e conceder seus benefícios?

Ler mais

Novo auxílio de R$ 550 pode ser solicitado por trabalhadores. Veja quem recebe

Ler mais

Veja dicas para conseguir aumentar o valor do seu benefício do INSS

Ler mais

CPF será ó único número de identificaçăo do cidadăo

Ler mais

Novo salário mínimo 2022 mudará o valor dos benefícios do INSS

Ler mais

É possível requerer salário-maternidade mesmo desempregada?

Ler mais

Confira Tręs dicas indispensáveis para perícia médica do INSS

Ler mais

PPP na versăo digital para quem solicitar a Aposentadoria Especial do INSS

Ler mais

O trabalhador que é MEI e CLT deve fazer duas contribuiçőes ao INSS?

Ler mais

Aposentadoria especial: O que é o LTCAT e como o trabalhador pode conseguir esse documento?

Ler mais

Confira as dicas de saúde hoje com a FAP/DF

Ler mais

Comissăo aprova projeto que amplia o número de beneficiários do BPC

Ler mais

Aposentados e pensionistas do INSS văo ou năo receber o 14ş salário?

Ler mais

Protocolo de Intençăo prevę mais segurança para créditos consignados

Ler mais

Aposentadoria: Como converter tempo especial em tempo comum?

Ler mais

Comissăo debate proposta que destina verba para criaçăo de condomínio exclusivo para idosos

Ler mais

Saiba como solicitar a restituiçăo de contribuiçőes acima do Teto do INSS

Ler mais

Como fazer o pagamento do adicional noturno?

Ler mais

O que acontece quando a empresa năo comunica o acidente de trabalho?

Ler mais

Recebo auxílio-doença. Tenho direito ao 13ş salário?

Ler mais

Comissăo aprova proposta que define “aumento acentuado” em plano de saúde como abuso de direito

Ler mais

Comissăo discute regras para venda de seguro de vida para idosos

Ler mais

O INSS é seu amigo? Entenda!

Ler mais

O que fazer quando a empresa năo faz o depósito do FGTS na sua conta

Ler mais

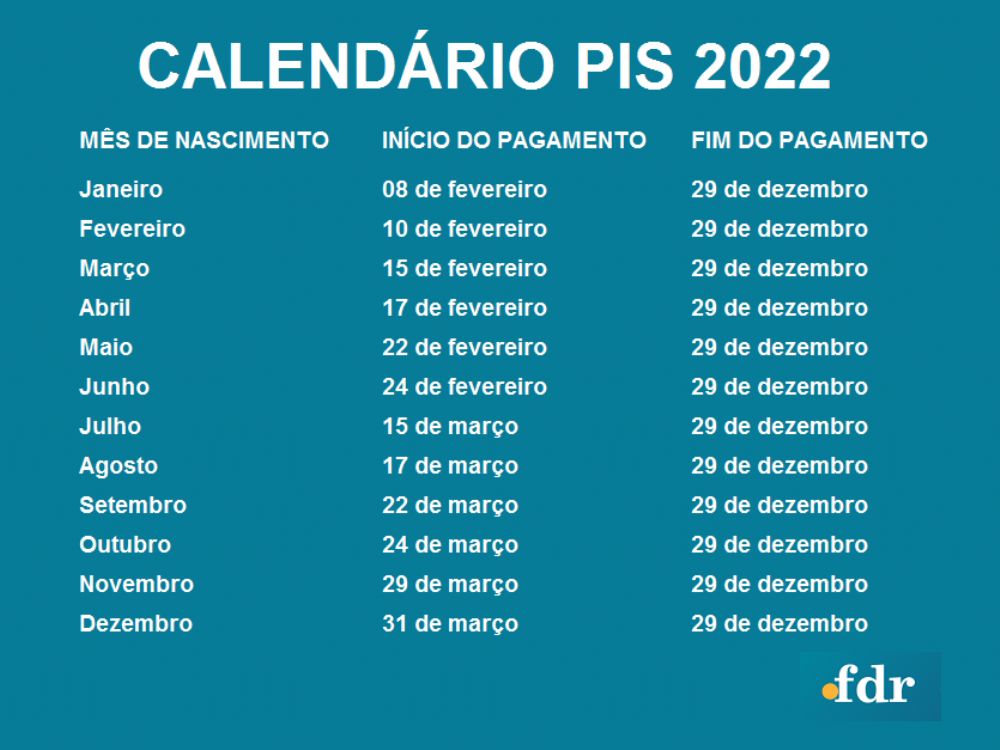

Aposentadoria por invalidez: Como ficou o calendário do benefício para 2022?

Ler mais

Quem năo possui a carteira de trabalho assinada pode assegurar os benefícios do INSS?

Ler mais

Limbo previdenciário: como proceder nessa situaçăo?

Ler mais

Síndrome de Burnout passará a ser doença do trabalho em 2022

Ler mais

Senado aprova regulamentaçăo da desaposentadoria

Ler mais

Câmara aprova em 2ş turno mudanças na PEC dos Precatórios

Ler mais

Atrasados do INSS terăo correçăo pela Selic

Ler mais

Segunda parcela do 13ş salário deve ser paga até segunda, dia 20

Ler mais

O que acontece se for chamado pelo INSS para a “reabilitaçăo ocupacional”?

Ler mais

Prova de Vida de Servidores do GDF terá início no dia 3 de janeiro

Ler mais

Empregador deve pagar para o trabalhador afastado por incapacidade?

Ler mais

PIS/Pasep será pago para 23 milhőes; veja como será a consulta e o saque

Ler mais

Perícia médica do INSS: saiba como consultar o resultado

Ler mais

Veja as 5 regras de transiçăo para aposentadoria em 2022

Ler mais

Veja como recuperar o dinheiro esquecido nos bancos

Ler mais

INSS paga 36 milhőes de benefícios, mas só 778 pessoas recebem o teto

Ler mais

INSS: corte no Orçamento deve atrasar benefício e piorar filas; entenda

Ler mais

Quero me Aposentar: Veja este artigo antes de pedir sua aposentadoria!

Ler mais

Conta de Luz: pessoas mais pobres ficarăo isentas de taxas

Ler mais

INSS: veja as mudanças que văo ocorrer para quem contribui

Ler mais

Rescisăo por acordo: Veja quais os direitos do trabalhador!

Ler mais

Revisăo da Vida Toda: Para quem ela é vantajosa?

Ler mais

Benefícios que só aposentados e idosos tęm direito

Ler mais

Peritos médicos do INSS văo parar na segunda-feira

Ler mais

Proposta eleva para 65 anos a idade de classificaçăo como pessoa idosa

Ler mais

Saiba a importância das Audięncias Públicas para a elaboraçăo de Leis no país

Ler mais

INSS começa a pagar hoje reajuste aos que ganham acima do salário mínimo

Ler mais

Casa Civil diz que governo estuda recompor orçamento do INSS

Ler mais

Precatórios do INSS: data limite para entrar na lista vai até abril

Ler mais

Proposta altera competęncias da Justiça em causa contra Previdęncia

Ler mais

Prova de vida do INSS passará por mais mudanças

Ler mais

Indenizaçăo em dobro para aposentado com desconto indevido

Ler mais

Aposentadoria Rural: Trabalhador do campo saiba como garantir o seu benefício

Ler mais

Conheça 11 erros que atrasam a concessăo de benefícios do INSS

Ler mais

Presidente do INSS diz que cidadăo năo precisará mais sair de casa para fazer prova de vida

Ler mais

Projeto obriga serviços socioassistenciais a notificarem maus-tratos contra idosos

Ler mais

Dona de casa: Saiba quais benefícios previdenciários vocę tem direito

Ler mais

Abono salarial deve injetar R$ 20 bi na economia a partir de terça (8)

Ler mais

Doença grave isenta aposentado e pensionista do Imposto de Renda

Ler mais

Login no Meu INSS servirá como comprovaçăo para nova prova de vida

Ler mais

Dados cadastrais do INSS: Saiba como atualiza-los

Ler mais

Antecipaçăo do saque-aniversário em até cinco vezes. Saiba como.

Ler mais

14ş salário do INSS, liberado datas, regras e quem vai receber se aprovado

Ler mais

INSS: Saiba quais săo os códigos de pagamentos para cada tipo de plano de contribuiçăo

Ler mais

Previdęncia completa 99 anos com mais de 90 serviços digitais disponíveis

Ler mais

Artigo: Indiferença ŕs vidas negras

Ler mais

Terror do INSS: idoso completa 121 anos com bolo temático em Goiás

Ler mais

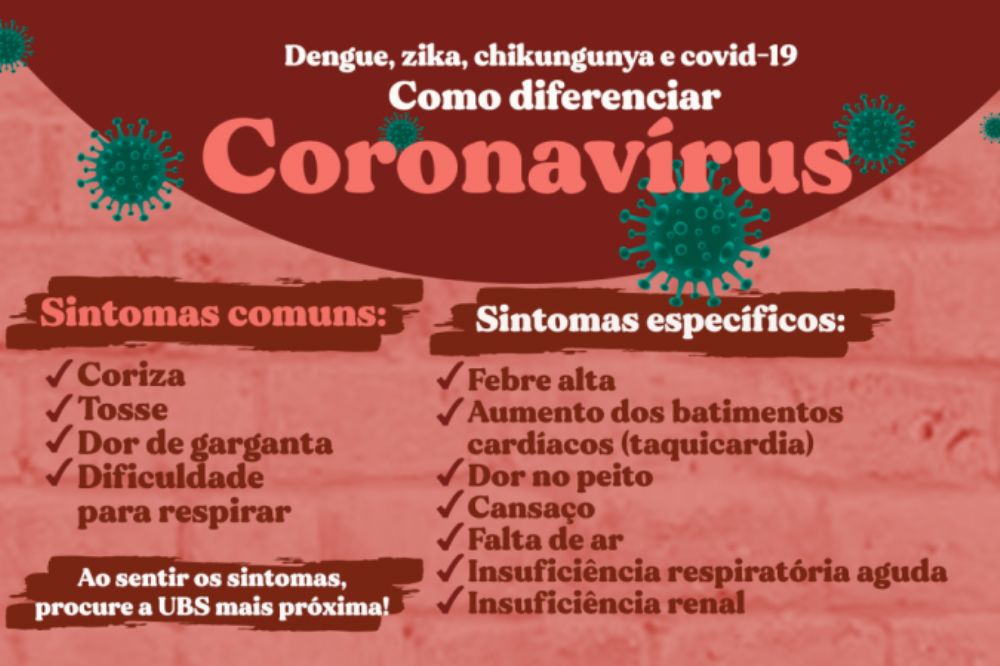

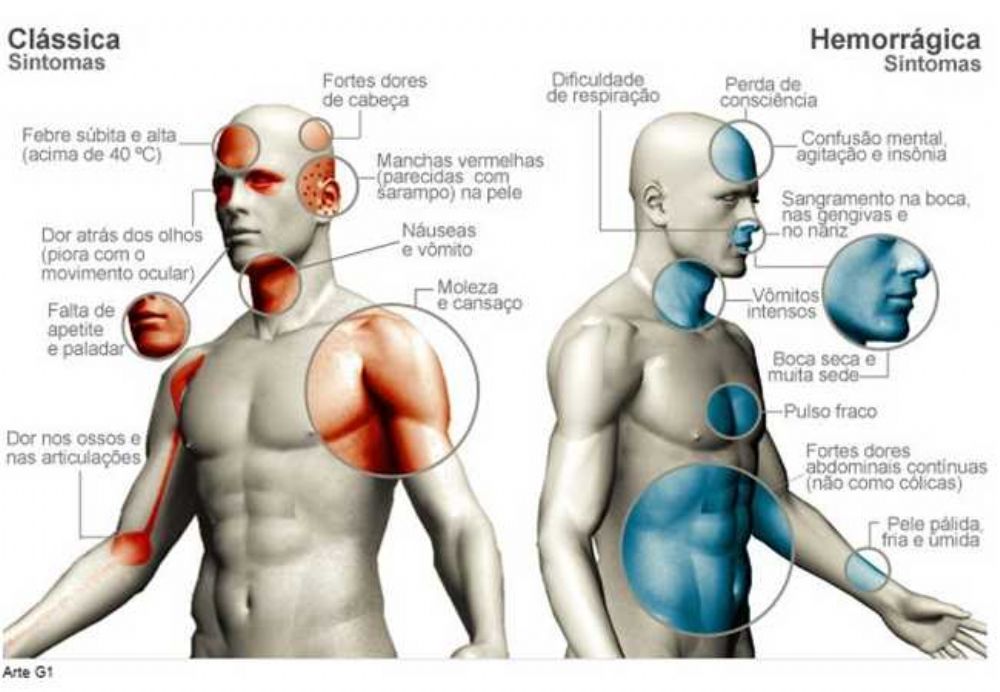

Covid-19 e dengue podem ter sintomas semelhantes; Fique atento

Ler mais

INSS atrasa mais perícias com nova paralisaçăo de médicos

Ler mais

Caixa tem filas para saque do abono; veja calendário do PIS 2022

Ler mais

BC divulga novo site para consultar dinheiro esquecido em bancos

Ler mais

INSS autoriza avaliaçăo social por meio de videoconferęncia

Ler mais

INSS: Meu Benefício foi negado e agora?

Ler mais

INSS: Quem pode ser considerado como dependente do segurado?

Ler mais

Profissőes que o INSS considera insalubres

Ler mais

Auxílio-Inclusăo: veja quem pode receber o valor de R$ 606,00

Ler mais

No embate entre INSS e médicos, quem perde é o trabalhador

Ler mais

Senado aprova prorrogaçăo de obrigaçăo do governo arcar com perícias de açőes judiciais do INSS

Ler mais

Contribuiçăo do INSS pelo teto varia de R$ 828,38 a R$ 1.417,44

Ler mais

Proposta permite que devedores do INSS ingressem no Simples Nacional

Ler mais

Consulta a dinheiro esquecido do Banco Central está no ar; veja calendário

Ler mais

Quantas pessoas da mesma família podem receber o BPC?

Ler mais

INSS: Revisăo da Vida Toda voltará ser julgada pelo STF

Ler mais

Pagamento do 14ş salário do INSS vai começar em março?

Ler mais

Como desbloquear o benefício pelo aplicativo Meu INSS?

Ler mais

Pagamento dobrado do PIS/Pasep será liberado essa semana, veja quem recebe

Ler mais

IR 2022: desempregados podem ter que declarar. Entenda o motivo

Ler mais

Governo năo deverá antecipar o 13° salário do INSS

Ler mais

INSS: vocę năo pode mais se aposentar por Tempo de Contribuiçăo

Ler mais

PLP define o INSS como gestor único da aposentadoria do servidor federal

Ler mais

Salário Maternidade: Mulher desempregada tem direito ao benefício?

Ler mais

Sou aposentado por invalidez, posso trabalhar?

Ler mais

Projeto institui a campanha de check-up feminino no SUS

Ler mais

Contribuiçőes ao INSS: Quando devo paga-las?

Ler mais

Veja os documentos necessários para pedir a aposentadoria

Ler mais

Banco Central: herdeiros também tęm valores a receber; veja o que fazer

Ler mais

Senado aprova projeto que obriga governo a pagar gratuidade de idosos em ônibus

Ler mais

INSS pagará revisăo do artigo 29 em maio; saiba fazer a consulta

Ler mais

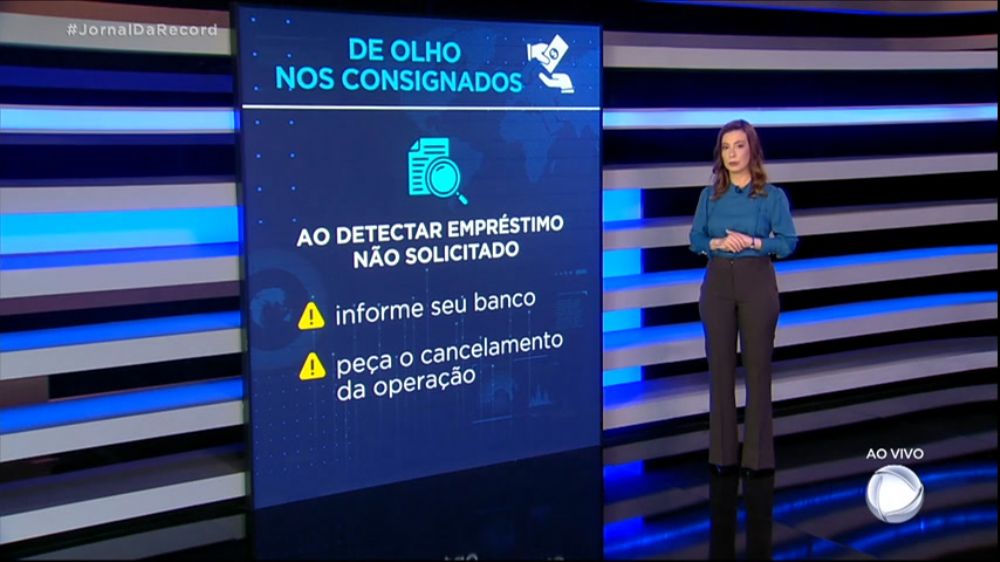

Reclamaçőes sobre crédito consignado aumentam 28% em um ano

Ler mais

Infarto: os sintomas menos conhecidos de um ataque cardíaco

Ler mais

Dia de Combate ao Alcoolismo: Médicos alertam para os danos ŕ saúde!

Ler mais

Projeto dispőe que herdeiro năo deve responder por açăo de cobrança de plano de saúde

Ler mais

Proposta prevę emissăo gratuita da identidade ao idoso hipossuficiente

Ler mais

Saiba como o INSS funciona fora do Brasil

Ler mais

Valores a receber: aposentados do INSS văo recuperar desconto de consignado

Ler mais

INSS libera extrato para declaraçăo no Imposto de Renda; veja como acessar

Ler mais

INSS: Saiba o valor da contribuiçăo de autônomos e MEIs em 2022

Ler mais

Justiça determina que INSS reduza o prazo para concessăo de benefícios

Ler mais

Posso permanecer no plano de saúde da empresa após a demissăo?

Ler mais

Rescisăo indireta: quando o empregado se demite sem perder seus direitos

Ler mais

13ş e 14ş salário do INSS, liberado novo calendário, regras e valores para 2022

Ler mais

Benefícios do INSS: quais os valores mínimo e máximo que podem ser pagos?

Ler mais

Aposentados do INSS văo recuperar desconto de consignado

Ler mais

Segurados do INSS văo receber nova revisăo a partir de maio, veja como consultar

Ler mais

Projeto isenta trabalhador rural de multa para aderir ao Regime Geral de Previdęncia Social

Ler mais

60 ANOS É A NOVA IDADE DO IDOSO NO ESTADO DO RIO DE JANEIRO

Ler mais

Aposentados do INSS văo receber quase R$ 800 milhőes em atrasados

Ler mais

Prazo para regularizar título de eleitor para as Eleiçőes de 2022 termina em maio

Ler mais

Revisăo do Artigo 29: Como consultar se tenho direito?

Ler mais

STF assegura revisăo da vida toda para aposentados do INSS

Ler mais

Milhares de aposentados podem se beneficiar com aprovaçăo da Revisăo da Vida toda

Ler mais

INSS: Qual a documentaçăo que preciso para solicitar a aposentadoria?

Ler mais

Com a Revisăo da Vida Toda aprovada, qual o próximo passo?

Ler mais

Nova regra impede superaposentadorias com “milagre da contribuiçăo única”

Ler mais

É possível computar o período de serviço militar como tempo de contribuiçăo para aposentadoria?

Ler mais

Veja quando voltam os pagamentos das aposentadorias e benefícios do INSS

Ler mais

Benefícios concedidos em atraso pelo INSS serăo pagos com juros e correçăo monetária

Ler mais

Aposentado tem direito? Conheça sete garantidos no INSS!

Ler mais

Quais segurados do INSS terăo direito a Revisăo da Vida Toda?

Ler mais

Auxílio doença: Quais documentos o segurado precisa para solicitar o benefício?

Ler mais

Seguro Defeso: INSS e Ministério da Cidadania fizeram parceria para resolver questőes do benefício

Ler mais

Quem tem dinheiro esquecido pode agendar saque a partir de hoje

Ler mais

Veja como o aposentado do INSS faz a declaraçăo do Imposto de Renda

Ler mais

Projeto obriga municípios com mais de 100 mil habitantes a ter asilo gratuito

Ler mais

CPF pode ser usado para consultar benefício do INSS

Ler mais

Aposentados por invalidez tem acesso a alguns direitos: Saiba quais săo eles

Ler mais

Projeto prevę custeio de perícias do INSS pelo Poder Executivo até 2024

Ler mais

INSS amplia prazo para associaçőes comprovarem descontos de beneficiários

Ler mais

STF: Confira derrota para aposentados e pensionistas

Ler mais

Calendário de vacinaçăo contra a gripe - 2022.

Ler mais

MP pede a instituiçőes que acolhem idosos a volta do uso de máscara

Ler mais

Valores esquecidos: 36 mil pessoas tęm entre R$ 10 mil e R$ 100 mil

Ler mais

INSS: segurado pode desistir da aposentadoria? Entenda

Ler mais

Salário mínimo deveria ter sido de R$ 6.012,18 em fevereiro, segundo Dieese

Ler mais

INSS inicia mudança no atendimento presencial; veja como vai funcionar

Ler mais

Idade em CPF de aposentados do INSS podem ser adulteradas em empréstimos; entenda

Ler mais

Pensăo por morte: revisăo pode aumentar o valor pago pelo INSS

Ler mais

Servidores do INSS farăo greve pelo reajuste salarial de 19,99%

Ler mais

Síndrome de Down dá direito a receber benefício do INSS. Saiba qual.

Ler mais

INSS libera dois novos benefícios para os aposentados e pensionistas

Ler mais

Justiça vai pagar R$ 1,4 bilhőes para aposentados

Ler mais

Requisitos da aposentadoria rural 2022

Ler mais

INSS: Antecipaçăo do 13° pode liberar 14° salário?

Ler mais

Artrite reumatoide é motivo para solicitar benefício do INSS?

Ler mais

Medicamentos sofrerăo reajuste nos preços e alta pode chegar a 12%

Ler mais

INSS: concessăo de benefício chega a demorar mais de 5 meses

Ler mais

Eleitores tęm até 4 de maio para solicitar ou regularizar título

Ler mais

Idosos com 70 anos ou mais recebem hoje 4Ş dose contra Covid

Ler mais

Servidores do BC aprovam greve geral

Ler mais

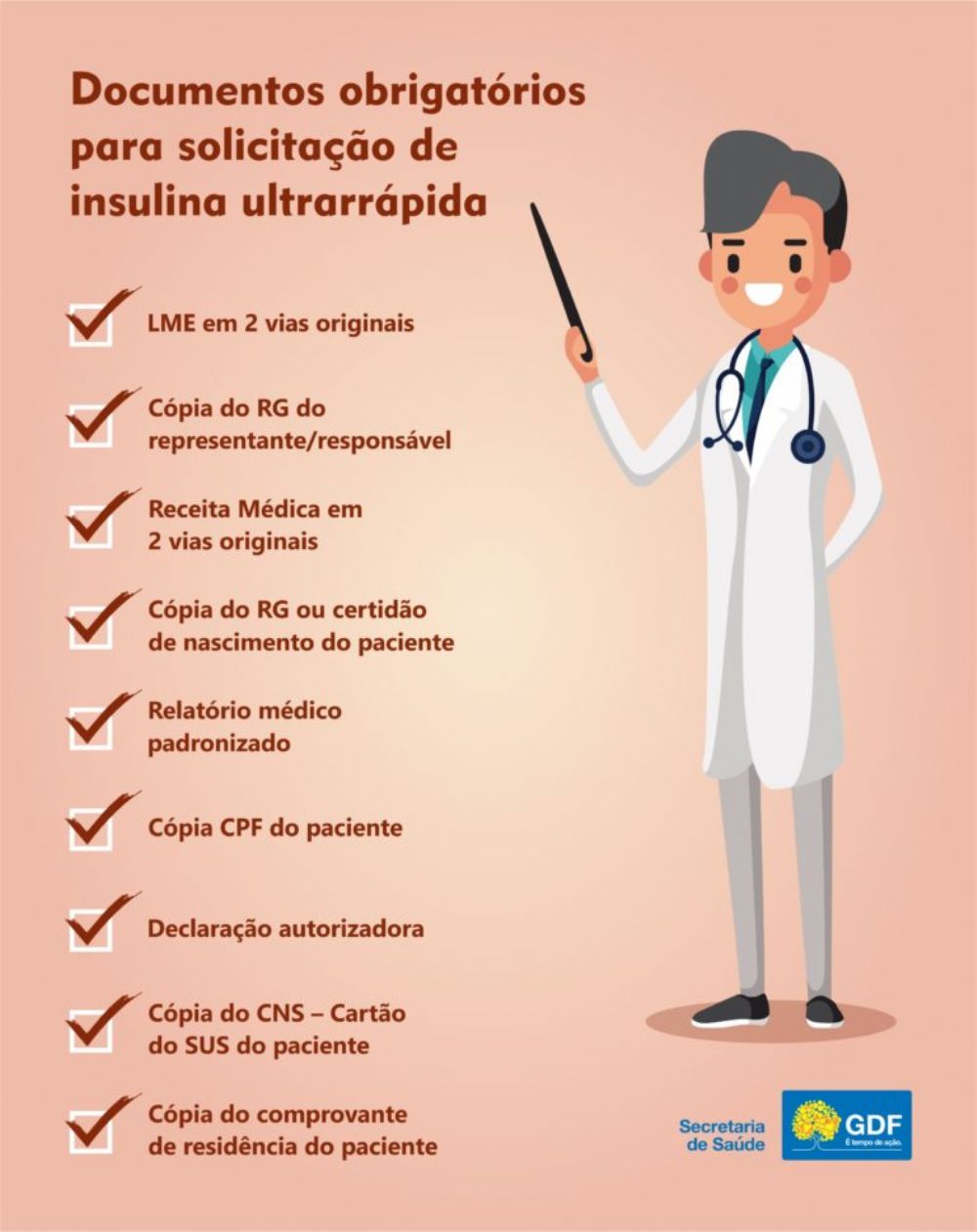

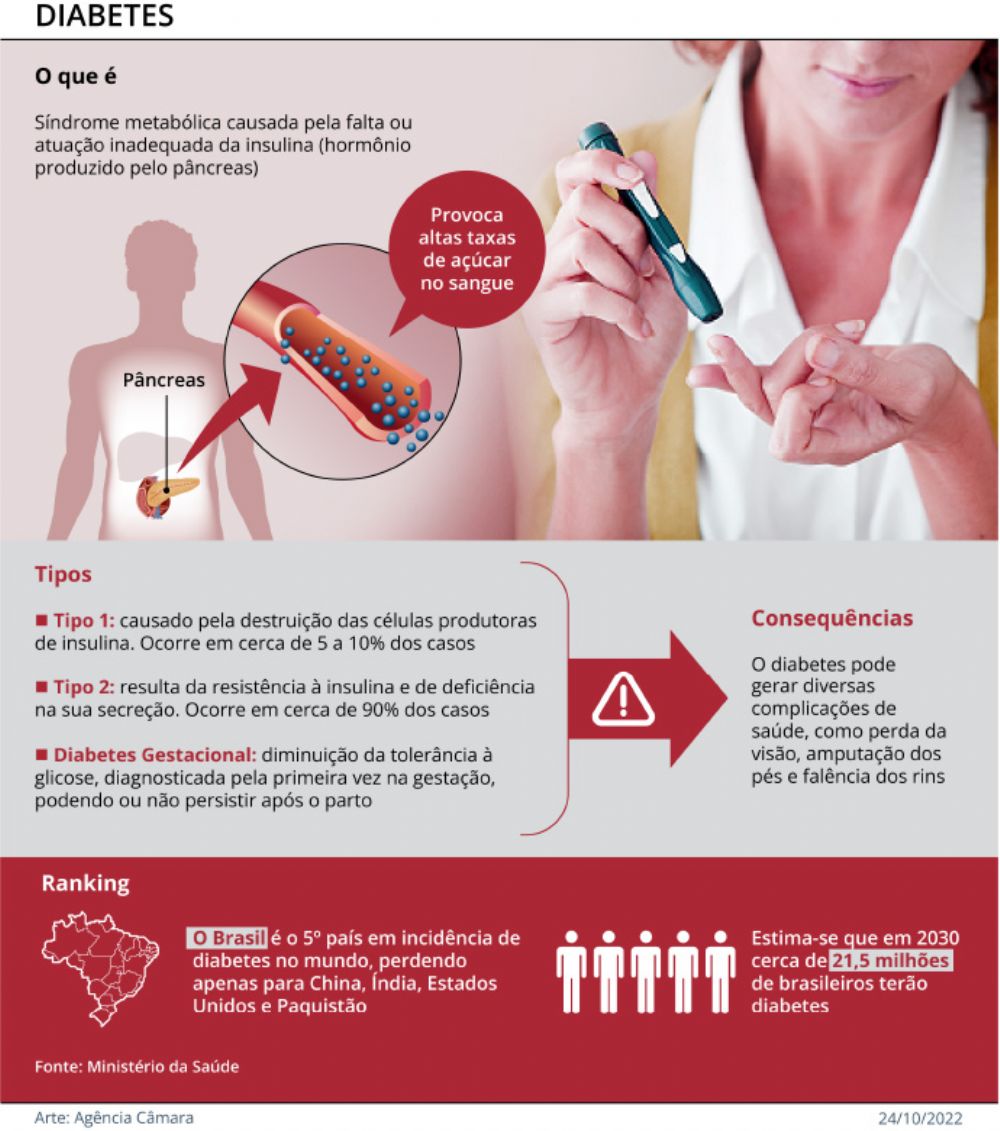

Usuários com diabetes mellitus do tipo 1 que necessitam de insulina ultrarrápida

Ler mais

INSS: veja as situaçőes em que os benefícios năo podem ser cortados

Ler mais

Covid-19: começa a aplicaçăo da 4Ş dose da vacina em idosos no DF

Ler mais

Estelionatários se apresentam como advogados de açőes de precatórios para aplicar golpes

Ler mais

Benefício extra do INSS de R$ 1.212. Veja quem recebe

Ler mais

Ministério orienta afetados por greve do INSS a reagendar atendimentos

Ler mais

INSS: confira quem recebe o 13ş salário durante o męs de abril

Ler mais

Governo pretende acabar com contribuiçăo única na aposentadoria do INSS

Ler mais

Casos de chikungunya tęm aumento de 826,6% e disparam no Distrito Federal

Ler mais

Autorizado saque do PIS/Pasep para cidadăo que trabalhou entre 1970 e 1988

Ler mais

Vovô de 61 anos é aprovado em universidade após estudar com as netas no Maranhăo

Ler mais

Proposta prevę reajuste de salários quando a inflaçăo alcançar 5%

Ler mais

Projeto estabelece regras para controle da jornada do trabalhador rural

Ler mais

Vacinaçăo contra a gripe começa hoje em todo o Brasil

Ler mais

Aposentados com mais de 65 anos tęm isençăo extra no IR 2022

Ler mais

INSS: Quem nunca contribuiu pode ter direito a benefício de R$ 1.212

Ler mais

INSS: Cidadăos já podem consultar contratos de empréstimo consignado

Ler mais

Projeto que oferece aulas de dança gratuitas para cadeirantes está com inscriçőes abertas no DF

Ler mais

Operaçăo da Polícia Civil do DF mira suspeitos de aplicar golpe do PIX em idosos pelo WhatsApp;

Ler mais

Receita amplia prazo da declaraçăo do Imposto de Renda para 31 de maio

Ler mais

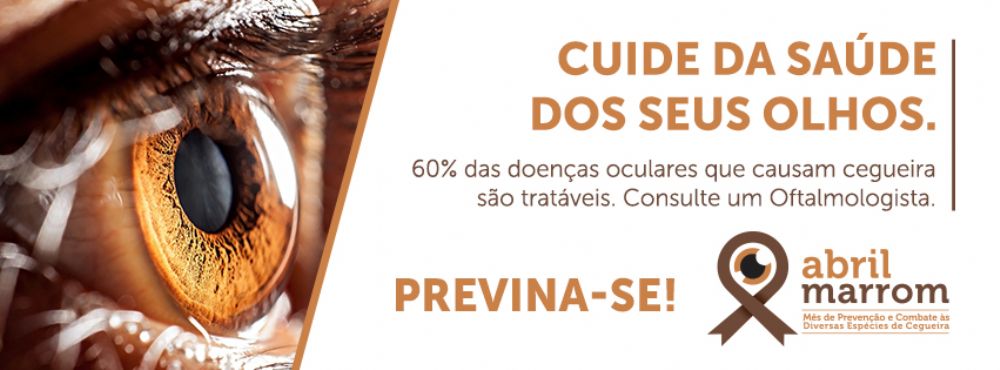

Abril Marrom alerta sobre doenças que podem levar ŕ cegueira

Ler mais

Nova carteira de identidade: veja como será o RG único

Ler mais

Greve: segurados do INSS devem reagendar atendimentos

Ler mais

Governo anuncia fim da taxa extra e conta de luz pode ficar 20% mais barata

Ler mais

Revisăo do FGTS pode render R$ 10 mil para os trabalhadores este ano

Ler mais

FGTS: Como sacar R$ 1.000 sem ter conta no Caixa Tem?

Ler mais

INSS: aposentados năo sabem se văo receber o 14° salário

Ler mais

Projeto determina que aposentadoria de pessoas que mudaram de gęnero siga critérios do sexo biológico

Ler mais

Proposta coloca diabético entre as prioridades para exames em jejum

Ler mais

Vitamina K, presente no brócolis, protege contra demęncia, diz estudo

Ler mais

Nova Instruçăo Normativa do INSS: Quais foram as alteraçőes?

Ler mais

INSS: Governo deseja estabelecer a perícia médica remota

Ler mais

Saiba como cancelar a aposentadoria por incapacidade

Ler mais

Envelhecimento da populaçăo prejudica mulheres no mercado de trabalho

Ler mais

Prova de vida 2022: Segurados năo săo mais obrigados a fazerem comprovaçăo presencial

Ler mais

Năo lembro se me vacinei contra o sarampo. Devo tomar uma nova dose?

Ler mais

Dor de cabeça atinge 52% da populaçăo mundial, aponta estudo

Ler mais

INSS promete reduzir filas na concessăo de benefícios; veja as mudanças

Ler mais

Projeto prevę gratuidade de gastos com perícia médica para pessoas com insuficięncia de recursos

Ler mais

Projeto de Lei regula atendimento do INSS em casa para PCD

Ler mais

Governo decide dar aumento de 5% a servidores federais a partir de julho

Ler mais

Idosos săo penalizados por escalada dos preços em planos de saúde

Ler mais

Covid-19: Ibaneis anuncia quarta dose de vacina para maiores de 70 anos

Ler mais

Governo e oposiçăo divergem sobre medidas provisórias que mudam regras trabalhistas

Ler mais

Entra em vigor lei que assegura tratamento humanitário a presa gestante ou puérpera

Ler mais

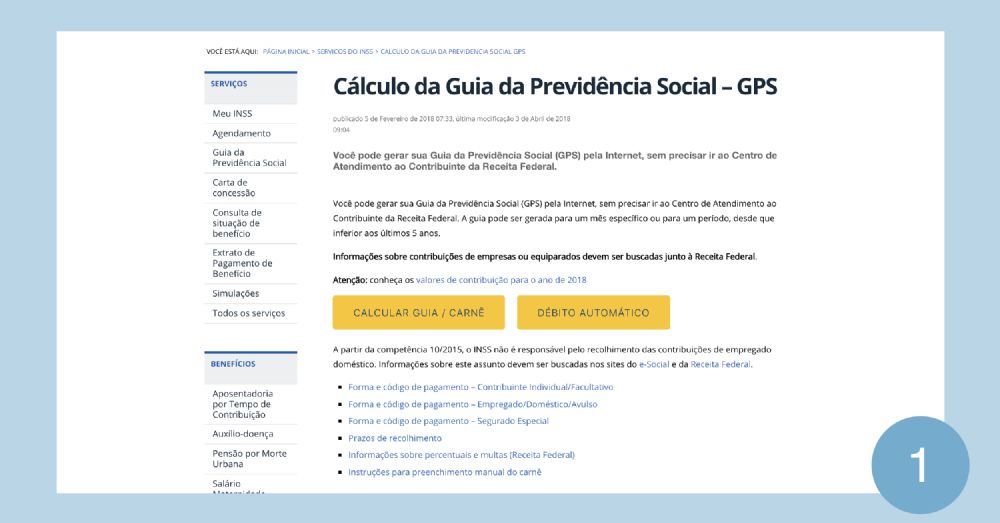

Emissăo da Guia da Previdęncia Social: Saiba como realizar esse processo pela internet

Ler mais

Cálculo da Aposentadoria Por Invalidez foi considerado inconstitucional

Ler mais

FGTS: saque extraordinário de até R$ 1 mil começa esta semana

Ler mais

INSS leva quase um ano para conceder o BPC

Ler mais

Projeto assegura tratamento fisioterápico a idosos no SUS

Ler mais

Aniversário de Brasília: aos 62 anos, cidade é cheia de belezas que encantam moradores

Ler mais

Năo consegui sacar R$ 1 mil do FGTS. O que devo fazer para corrigir?

Ler mais

Qualidade de segurado e Caręncia: Entenda o conceito de ambos

Ler mais

13° começa a ser pago na próxima segunda-feira. Veja quem recebe

Ler mais

Análise e concessăo de benefícios poderăo ser adiantadas pelo INSS

Ler mais

INSS: Liberado novo valor das aposentadorias e benefícios para 2023

Ler mais

Como saber se sou um segurado do INSS?

Ler mais

Vilă ou incompreendida? Especialista explica os 4 princípios da homeopatia

Ler mais

Existe a possibilidade de retorno ao trabalho antes da perícia do INSS?

Ler mais

INSS começa a pagar o 13ş de aposentados e pensionistas; veja como consultar os benefícios

Ler mais

Idosa de 89 anos é submetida a trabalho análogo ŕ escravidăo por cinco décadas

Ler mais

Proposta prevę isençăo de IR para aposentados com perda do olfato

Ler mais

Polícia Civil do DF prende quadrilha do golpe do empréstimo consignado

Ler mais

Dificuldades da busca por emprego após os 50 anos

Ler mais

Auxílio Brasil, últimos pagamentos do benefício serăo essa semana

Ler mais

FGTS: quando posso sacar o dinheiro do fundo?

Ler mais

Programa Habilitaçăo Social abriu inscriçőes nesta segunda-feira (25/4)

Ler mais

Proposta prevę isençăo fiscal para gerador elétrico adquirido em razăo de tratamento domiciliar de saúde

Ler mais

Crianças diagnosticadas com apraxia enfrentam dura realidade

Ler mais

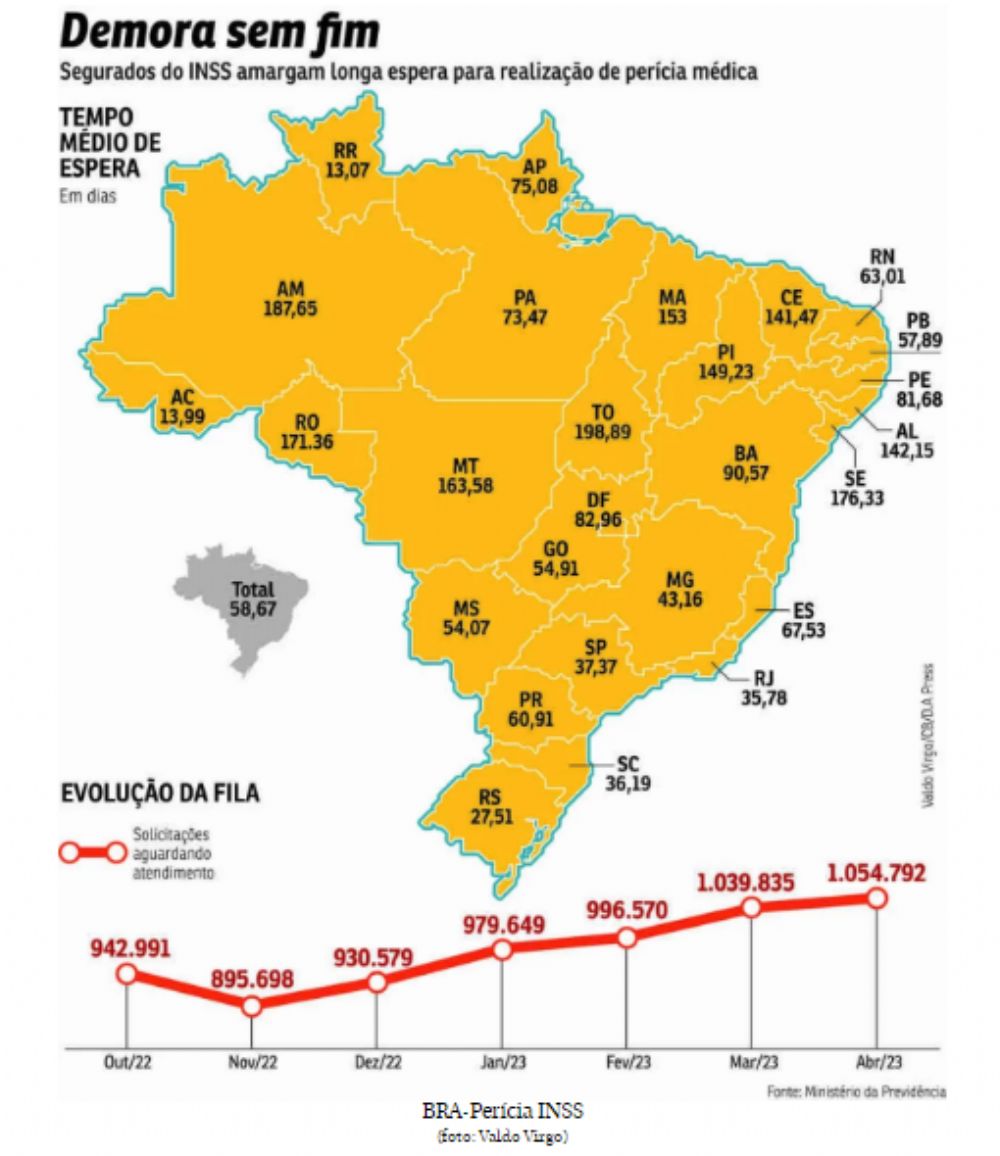

INSS tem mais de 1 milhăo de segurados na fila da perícia médica

Ler mais

Reajuste de planos de saúde coletivos pesa no bolso do consumidor: valor acima do meu orçamento

Ler mais

INSS começa a pagar 13ş para aposentados e pensionistas que recebem mais de 1 salário mínimo;

Ler mais

Prova de vida passará a ser via app para os servidores públicos do DF

Ler mais

Longevidade: veja as dicas de vó Pifa, 105 anos, para envelhecer bem

Ler mais

Tempo afastado de auxílio-doença conta para aposentadoria especial?

Ler mais

Governo libera saque do FGTS para măes pagarem creche

Ler mais

Novo reajuste reduzirá oferta de ônibus, alerta presidente da NTU

Ler mais

Covid: 4Ş dose da vacina liberada para maiores de 60 anos nesta sexta

Ler mais

Estelionatários que aplicavam golpes em idosas do DF săo presos no aeroporto

Ler mais

Sarampo: especialistas alertam para importância da imunizaçăo

Ler mais

Projeto obriga estabelecimentos abertos ao público a incluir símbolo de autismo em placas de prioridade

Ler mais

Comissăo aprova lista de remédios contra câncer em benefício fiscal

Ler mais

Como fica o auxílio-doença, no caso da perda do emprego?

Ler mais

IR 2022: Antecipar restituiçăo é vantajoso? Entenda as opçőes

Ler mais

Confira cinco passos para pagar INSS por conta própria

Ler mais

Servidores do INSS criticam reduçăo de pessoal para atendimento da populaçăo

Ler mais

Comissăo aprova projeto que obriga motorista a ressarcir o SUS quando for culpado por acidente

Ler mais

Comissăo aprova projeto que autoriza MP a promover açăo para assegurar medicamentos a idosos

Ler mais

Crianças e adolescentes podem receber benefício de R$ 1.212; Veja as regras

Ler mais

AUXÍLIO BRASIL: Pagamento de R$ 600 será liberado na próxima quarta (18); Veja se irá receber e calendário do Bolsa Família de maio

Ler mais

Idosos acima de 60 anos tęm direito a passagens aéreas mais baratas?

Ler mais

10 coisas que aprendemos com o maior estudo do mundo sobre a bondade

Ler mais

Com mínima de 5şC, brasiliense enfrentará frente fria a partir do fim desta semana

Ler mais

É possível reduzir a fila em poucos meses, diz ex-presidente do INSS

Ler mais

Centenários e, ainda assim, firmes e fortes no mercado de trabalho

Ler mais

Especialistas advertem sobre necessidade de vacinaçăo dos pacientes oncológicos

Ler mais

Comissăo de Direitos da Pessoa Idosa debate reajuste de preços de planos de saúde

Ler mais

Preciso consultar o número do benefício INSS, o que eu faço?

Ler mais

Aposentadoria por tempo de contribuiçăo do INSS: entenda o que é e quem tem direito

Ler mais

Massa de ar polar derruba temperaturas no DF; cuidados săo necessários

Ler mais

Deputados reclamam da ausęncia do governo em audięncia pública sobre o INSS

Ler mais

Norma que permite a servidor aposentado ganhar mais do que o teto é tema de debate nesta quarta

Ler mais

Endividados: idosos usam primeira parcela do 13ş do INSS para pagar débitos

Ler mais

Confira algumas dicas valiosas para a Perícia do INSS

Ler mais

14ş SALÁRIO INSS: Valor e aprovaçăo do projeto estăo em análise

Ler mais

Imposto de Renda: faculdade do DF faz mutirăo gratuito para tirar dúvidas e fazer declaraçăo

Ler mais

INSS libera pagamento da 2Ş parcela do 13ş salário, veja as datas

Ler mais

Esposa de aposentado tem direito de receber o BPC/Loas?

Ler mais

Proposta concede adicional de periculosidade de 30% para porteiros

Ler mais

Aberto o prazo para indicaçőes ao pręmio Zilda Arns de defesa dos direitos dos idosos

Ler mais

Projeto prevę sançăo administrativa a quem discriminar pessoa com transtorno do espectro autista

Ler mais

Comissőes debatem excesso de ligaçőes de bancos para aposentados

Ler mais

Como ficou o valor da aposentadoria especial antes e após a Reforma?

Ler mais

Caręncia do auxílio doença: Entenda o que é e como funciona

Ler mais

Com acordo, servidores do INSS encerram greve após dois meses

Ler mais

Diabetes acelera o envelhecimento do cérebro

Ler mais

Imposto de Renda 2022: prazo acaba na terça; entregue incompleta para evitar multa

Ler mais

Condiçőes que podem resultar em suspensăo de benefício pelo INSS

Ler mais

Glaucoma: como detectar e tratar doença que pode levar ŕ cegueira

Ler mais

Paguei um boleto duas vezes: o que fazer para ter o dinheiro de volta?

Ler mais

Comissăo aprova aumento de penas de crimes financeiros e de maus-tratos praticados contra idosos

Ler mais

I Seminário de Aposentados, Pensionistas e Pessoas Idosas do Maranhăo

Ler mais

Universidade do DF oferece atendimento odontológico gratuito para pessoas com deficięncia

Ler mais

Dinheiro liberado para aposentados e pensionistas do INSS

Ler mais

Falta de documentos, dados incorretos: veja os principais motivos que levam o INSS a negar benefícios

Ler mais

Planos de saúde: 6 milhőes de clientes podem ter aumento acumulado

Ler mais

Perdeu o prazo para declarar Imposto de Renda? Saiba como regularizar

Ler mais

Comissăo debate importância de nutriçăo especializada para idoso

Ler mais

INSS prorroga vigęncia da experięncia-piloto de perícia médica ŕ distância

Ler mais

Comissăo aprova puniçăo para entidade que năo cumprir seus deveres em relaçăo a idosos

Ler mais

Comissăo debate importância da participaçăo de idosos no processo eleitoral

Ler mais

Debatedores apontam que eventual decisăo do STJ a favor de planos de saúde pode colocar pacientes em risco

Ler mais

INSS: aposentados podem receber o 14° salário ainda em 2022?

Ler mais

Caixa libera dinheiro esquecido do PIS/Pasep ano-base 2020

Ler mais

INSS bate o martelo e empresas poderăo saber quais funcionários querem se aposentar

Ler mais

Para INSS, aposentado está morto, mas ele passa bem. Veja como restabelecer benefício cortado

Ler mais

INSS determina que servidores voltem ao trabalho presencial em todo o país

Ler mais

Comissăo aprova projeto que concede desconto de 30% a idosos no pagamento de taxas federais

Ler mais

Comissăo debate proposta de reajuste recorde para planos de saúde

Ler mais

Comissăo aprova inclusăo de saúde bucal entre direitos do idoso

Ler mais

14ş salário do INSS ganha nova chance de ser aprovado este ano

Ler mais

Envelhecimento populacional do DF impőe desafios para inclusăo

Ler mais

Últimos dias de inscriçőes para praticar atividades físicas de graça

Ler mais

GDF e Sedes deverăo prestar informaçőes sobre atendimento no Cras

Ler mais

STF dá sobrevida para a Revisăo da Vida Toda do INSS; entenda

Ler mais

Debatedores apontam voto do idoso como ferramenta para reivindicar políticas públicas

Ler mais

INSS garante mais tecnologia para agilizar o atendimento ao cidadăo

Ler mais

Ministério autoriza novo concurso público para o INSS e Receita Federal

Ler mais

Senado aprova projeto que fixa em 17% teto do ICMS sobre combustível

Ler mais

DF registra mais de 8 mil casos de covid-19 e taxa de transmissăo chega a 1,84

Ler mais

DF registra alto índice de violęncia contra o idoso nos últimos anos

Ler mais

Violęncia contra o idoso, uma triste rotina para centenas de brasilienses

Ler mais

Golpes de empréstimos năo solicitados atingem principalmente idosos

Ler mais

Quedas em idosos prejudicam aspectos físicos e mentais, diz especialista

Ler mais

Procon multa empresa de ônibus que nega gratuidade a idosos

Ler mais

Nova decisăo do STF impacta a vida dos aposentados

Ler mais

Por que quase ninguém consegue se aposentar com o teto do INSS?

Ler mais

Pagamento do 14ş salário do INSS tem novo avanço; veja quem pode receber

Ler mais

Planos de saúde săo obrigados a cobrir tratamento de autismo, diz MPF

Ler mais

Cientistas trabalham em tecnologia para diagnosticar Alzheimer com apenas um exame

Ler mais

INSS: Aposentados recebem benefício ainda esta semana

Ler mais

Lucro bilionário do FGTS será pago aos trabalhadores

Ler mais

Aposentados do INSS văo receber R$ 1,6 bilhăo em atrasados

Ler mais

Vitória dos aposentados e idosos! Câmara aprova MP que revoga obrigatoriedade da revalidaçăo

Ler mais

Assistente do INSS năo busca os segurados pelo WhatsApp

Ler mais

STJ dará atrasados para quem pediu aposentadoria no INSS e na Justiça

Ler mais

Segurados do INSS podem receber indenizaçăo de R$ 15 mil

Ler mais

Decisăo do STF vai mudar a vida de milhőes de aposentados do INSS

Ler mais

Pagamentos de precatórios do INSS começam em julho

Ler mais

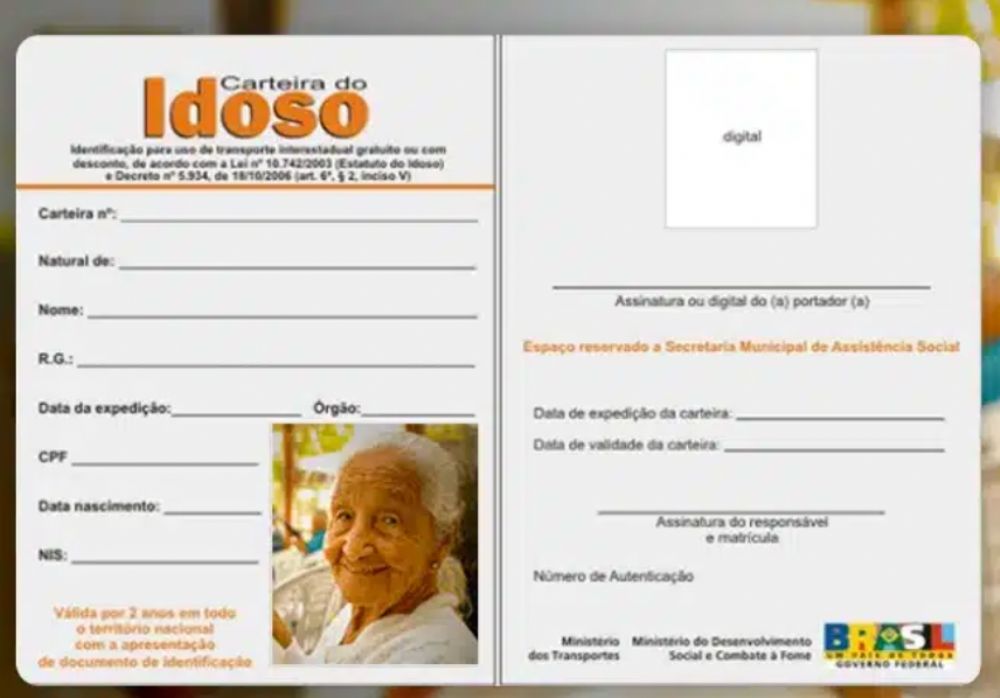

Como fazer o pedido da Cartăo do Idoso?

Ler mais

Vacina contra influenza estará disponível para toda populaçăo nesta segunda

Ler mais

Idosos e deficientes que recebem o BPC precisam atualizar CadÚnico para manter benefício

Ler mais

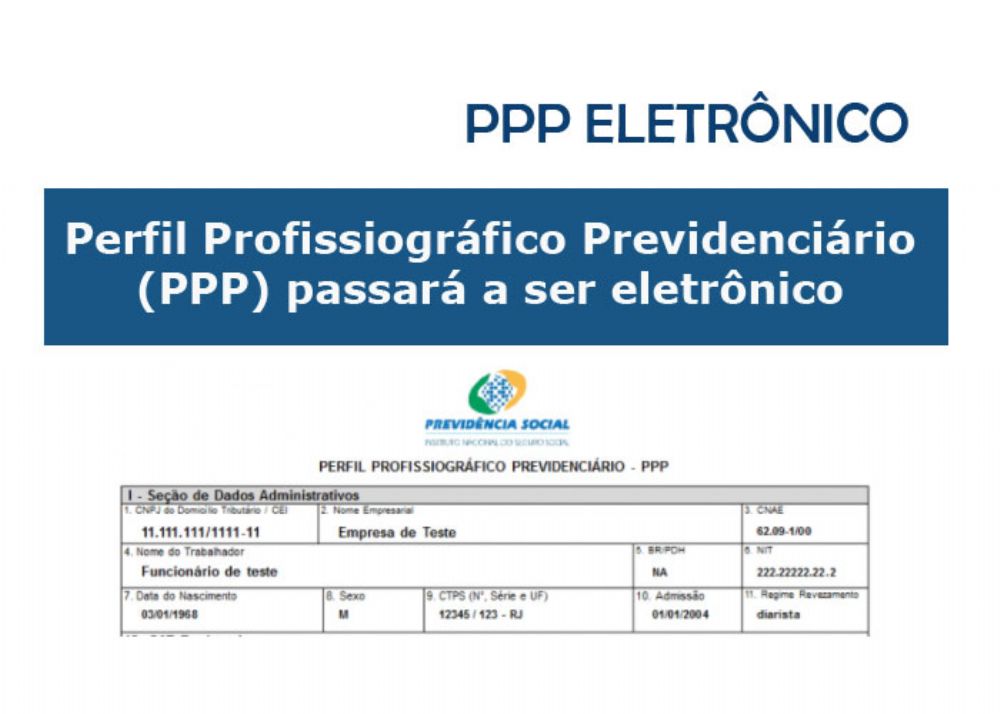

Entenda o que é e qual a importância do PPP

Ler mais

INSS: Como recorrer o Benefício negado?

Ler mais

INSS vai cancelar 8,5 mil de benefícios indevidos

Ler mais

Resíduo do INSS: Saiba que é, quem tem direito e como receber

Ler mais

Dormir mal deve ser considerado fator de risco para a saúde do coraçăo

Ler mais

Receita alerta para golpe do falso IOF antecipado via Pix

Ler mais

Por que somos mais sujeitos a tonturas ao envelhecer

Ler mais

INSS: novas regras para atendimento presencial começam nesta segunda-feira

Ler mais

STF cancela confisco dos atrasados do INSS, veja quem será beneficiado

Ler mais

Câmara aprova MP que amplia beneficiários e margem do crédito consignado

Ler mais

Comissőes văo debater protocolo de tratamento da obesidade em adultos e idosos

Ler mais

Aposentados podem mudar de vida com nova decisăo do STF

Ler mais

Comissăo aprova novo critério de renda para solicitaçăo de Benefício de Prestaçăo Continuada

Ler mais

Comissăo aprova projeto que prevę emissăo gratuita da identidade ao idoso hipossuficiente

Ler mais

Comissăo aprova projeto que estende “vale-gás” a caminhoneiros, taxistas e agricultores familiares

Ler mais

Comissăo aprova projeto que permite abater do IR gastos com remédios para quem ganha até R$ 3,6 mil

Ler mais

Comissăo vai discutir como evitar discriminaçăo contra idosos em contratos de seguro de vida

Ler mais

Regras especiais de contratos de seguros de vida celebrados por idosos

Ler mais

Atençăo, aposentados: 8,5 mil benefícios săo CANCELADOS pelo INSS

Ler mais

Cresce judicializaçăo das demandas de segurados do INSS

Ler mais

Atençăo: Prova de vida do INSS está sendo usada em novo golpe

Ler mais

Aposentadoria proporcional ou integral, vale ŕ pena esperar?

Ler mais

Valor das aposentadorias do INSS para 2023 é divulgado

Ler mais

INSS e Dataprev săo condenados a indenizar aposentada por vazamento de dados privados

Ler mais

INSS: Justiça libera R$ 1,5 bi em atrasos do órgăo; saiba se tem direito

Ler mais

INSS inicia pagamentos dos benefícios de julho;

Ler mais

Quem recebe pensăo por morte pode pedir revisăo do benefício?

Ler mais

Estatuto do Idoso passa a se chamar Estatuto da Pessoa Idosa

Ler mais

26/07 Dia dos Avós

Ler mais

INSS informa o calendário de precatórios no Brasil

Ler mais

Juízes, defensores e servidores criam ONG para ajudar idosos

Ler mais

INSS alerta: prova de vida está suspensa, mas golpistas andam ligando para aposentados em nome do órgăo

Ler mais

Iniciativa busca dar mais cidadania aos idosos

Ler mais

Projeto determina tamanho mínimo de fonte na publicidade de produtos para idosos

Ler mais

INSS: Período de graça vale pra quem?

Ler mais

INSS: falta de atualizaçăo de dados pode INDEFERIR seu benefício; entenda

Ler mais

INSS libera novamente o auxílio-doença sem perícia médica

Ler mais

Comissăo debate medidas de combate ao câncer na populaçăo idosa

Ler mais

Projeto permite saque do FGTS a trabalhador que pede demissăo

Ler mais

Projeto exige ressarcimento por dano causado a idoso ou a pessoa com deficięncia

Ler mais

Migraçăo de regime de aposentadoria pode ser vantajoso para 100 mil, diz Funpresp

Ler mais

MP que simplifica concessăo de benefícios do INSS vai a sançăo

Ler mais

Limite de crédito consignado a aposentados do INSS aumenta para 45%

Ler mais

INSS: adicional de até 25% é liberado; saiba quem pode sacar

Ler mais

Câmara aprova projeto que obriga planos de saúde a cobrir tratamentos fora do rol da ANS

Ler mais

Com envelhecimento da populaçăo, há cada vez mais idosos em busca de emprego no Brasil

Ler mais

“A contençăo do idoso é uma manifestaçăo de etarismo”, diz especialista

Ler mais

Segurados com ERRO no INSS podem receber dinheiro extra

Ler mais

Saiba como fazer a Inscriçăo no INSS

Ler mais

Comprove suas contribuiçőes feitas ao INSS

Ler mais

Cartăo benefício do INSS. Nova data de liberaçăo

Ler mais

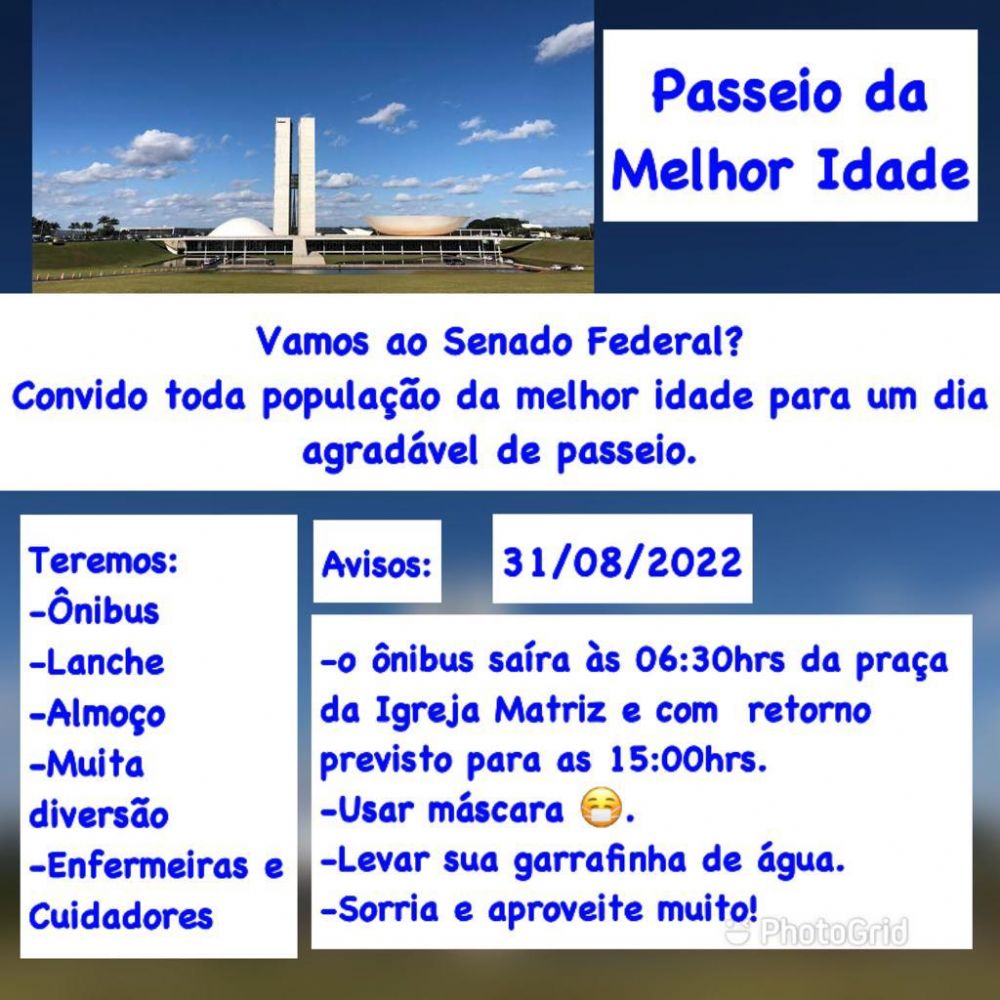

Passeio da Melhor Idade

Ler mais

Quem nunca trabalhou com carteira assinada pode se aposentar pelo o INSS?

Ler mais

INSS muda regra de acúmulo de benefício em aposentadoria por invalidez

Ler mais

Cresce número de pessoas com mais de 70 anos aptas a votar

Ler mais

Projeto destina ao Ministério Público da Uniăo R$ 279 milhőes para despesa com aposentadorias

Ler mais

Idosos também reclamam que empresas năo garantem a passagem de volta.

Ler mais

Como reduzir juros do consignado do INSS?

Ler mais

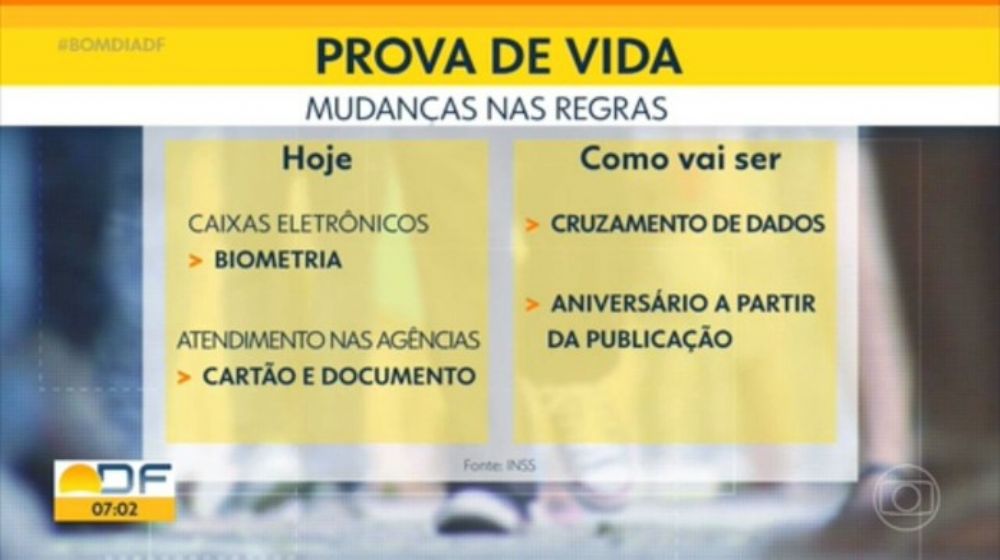

Como será a prova de vida em 2022

Ler mais

Aposentadoria Internacional: Como funciona entre Brasil e EUA?

Ler mais

Audięncia debate situaçăo de trabalhadores lesionados no País

Ler mais

Trabalhador pode ter aposentadoria do INSS até 40% menor

Ler mais

INSS inicia pagamento das aposentadorias e pensőes, veja as datas

Ler mais

14ş salário do INSS vai sair até o final do ano?

Ler mais

Aposentadoria por Idade com 5 anos de contribuiçőes é possível?

Ler mais

Posso acumular benefício pago pelo INSS com o Auxílio Brasil?

Ler mais

Qual o valor e os requisitos da aposentadoria por idade?

Ler mais

O que é a restituiçăo do INSS?

Ler mais

Meu INSS é atualizado e ganha novos serviços; veja as mudanças

Ler mais

Quais documentos médicos devo levar no dia da perícia?

Ler mais

Qual a diferença entre BPC e aposentadoria?

Ler mais

INSS: Novo grupo será contemplado com o abono extra em parcela única

Ler mais

Bancada Dos Idosos No Congresso É Tăo Necessária Como As Demais Que Lá Atuam

Ler mais

Casal de idosos realiza sonho no aeroporto de Londrina; confira a história emocionante

Ler mais

Justiça libera R$ 20 bi para pagar aposentados e servidores federais

Ler mais

10,6 milhőes de brasileiros podem realizar o saque de cotas do PIS/Pasep

Ler mais

Octogenários devem caminhar 10 minutos por dia para aumentar a longevidade

Ler mais

Novas regras na Pensăo por Morte prejudica o cálculo do benefício

Ler mais

Auxílio-acidente: É possível reativar benefício?

Ler mais

Segurado do INSS pode receber Auxílio Brasil NESTAS condiçőes; saiba quais

Ler mais

Decisăo do STF vai reajustar milhares de aposentadorias

Ler mais

Medida provisória destina R$ 2,5 bilhőes para cobrir transporte gratuito de idosos

Ler mais

Boa notícia para quem pagava INSS antes de 1994

Ler mais

Projeto do Orçamento de 2023 prevę salário mínimo de R$ 1.302

Ler mais

Projeto reduz em um ponto percentual contribuiçăo previdenciária de empresas até 2028

Ler mais

Proposta garante acompanhante a mulheres em exames com sedaçăo

Ler mais

Quais săo os principais golpes contra aposentados do INSS?

Ler mais

Número de idosos deve superar o de crianças e jovens em 2025 em Săo Paulo

Ler mais

14° salário do INSS: data para pagamento já está definida?

Ler mais

Crédito consignado contratado por aposentados e pensionistas do INSS bate recorde histórico

Ler mais

INSS fará prova de vida dos segurados de maneira proativa em 2023

Ler mais

CNJ oferece serviço para acelerar cumprimento de decisőes judiciais e pagamento de benefícios do INSS

Ler mais

Projeto cria Programa de Inclusăo Digital para Idosos

Ler mais

INSS: Ainda preciso fazer a prova de vida em 2022? Conheça o novo formato do procedimento

Ler mais

INSS automatiza implantaçăo judicial de benefícios

Ler mais

BPC poderá ter direito ao 13° salário no final do ano

Ler mais

Em tramitaçăo na Câmara dos Deputados, um abono extra do INSS: tręs parcelas de até 1 mil e 500 reais

Ler mais

Esperança: DF tem previsăo de chuvas isoladas para esta semana

Ler mais

Quais medicamentos săo afetados pelo corte no Farmácia Popular? Entenda

Ler mais

Dia Mundial do Alzheimer alerta para aumento de casos no mundo

Ler mais

Investigaçăo da PF impede fraude de R$ 486 milhőes contra benefícios do INSS

Ler mais

Dia Nacional de Luta da Pessoa com Deficięncia

Ler mais

Trabalhadores podem se aposentar pelo INSS com 50 anos de idade

Ler mais

Novo golpe do INSS: aposentados e pensionistas recebem ligaçőes de secretaria fictícia. Saiba como se proteger

Ler mais

INSS: bancos já podem oferecer crédito no novo cartăo de benefício consignado. Confira

Ler mais

Cadastro positivo para premiar motorista sem multa começa nesta quinta

Ler mais

Dia Internacional do Idoso

Ler mais

Orientaçőes ao solicitar a aposentadoria pelo Meu INSS

Ler mais

INSS é condenado a indenizar segurado que mesmo vivo teve benefício cancelado ao ser tratado como morto

Ler mais

Prova de vida do INSS pode ser através da votaçăo nas eleiçőes

Ler mais

Comissăo deve receber presidente do INSS para explicar as filas para a concessăo de benefícios

Ler mais

INSS: veja quem recebe aposentadorias e pensőes referentes a setembro nesta quarta-feira

Ler mais

Depois de bloquear benefício por suspeita de irregularidade, INSS tem 30 dias para analisar defesa de segurados

Ler mais

INSS inclui duas doenças na lista de benefícios sem necessidade de caręncia

Ler mais

INSS pagará 13ş a novos aposentados em novembro

Ler mais

Outubro Rosa: 8 direitos que todo paciente com câncer tem e năo sabe

Ler mais

Proposta reserva a mulheres 5% das vagas para motoristas profissionais

Ler mais

Comissăo aprova puniçăo para entidade que năo cumprir deveres em relaçăo a idosos

Ler mais

Comissăo aprova projeto que combate discriminaçăo de idosos em seguros de vida

Ler mais

Comissăo aprova criaçăo de cadastro nacional das instituiçőes de longa permanęncia para idosos

Ler mais

Comissăo aprova projeto que obriga municípios com mais de 100 mil habitantes a ter asilo gratuito

Ler mais

Năo deve incidir INSS sobre salário-paternidade, decide juiz federal

Ler mais

Atençăo ao solicitar a aposentadoria pelo Meu INSS!

Ler mais

Robô que analisa processos do INSS causa aumento de recursos por indeferimento

Ler mais

Itália aplicará 5Ş dose para idosos com mais de 80 anos

Ler mais

Votaçăo é mais uma das opçőes para prova de vida ao INSS

Ler mais

Transparęncia: INSS reduz estoque de processos para menos de 1 milhăo

Ler mais

Empresas tem até essa data para pagar o 13ş salário aos trabalhadores

Ler mais

Passos para ter a aposentadoria concedida automaticamente pelo INSS?

Ler mais

Auxílio-doença sem perícia. Veja como funciona a nova regra

Ler mais

14ş salário do INSS será liberado até dezembro?

Ler mais

Saque-aniversário do FGTS: nascidos em outubro já podem retirar o dinheiro

Ler mais

Caixa paga HOJE abono salarial para mais de 1 milhăo de pessoas

Ler mais

Prorrogada MP que libera crédito para locomoçăo de idosos em transporte público

Ler mais

INSS: veja como dar entrada em benefício por incapacidade temporária

Ler mais

PENTE FINO do INSS: veja como descobrir se o seu benefício será cancelado

Ler mais

Justiça libera R$ 1,5 bi em atrasados para beneficiários do INSS

Ler mais

Plataforma Gov.br tem problemas e tira do ar Meu INSS, Conecte SUS e app Carteira de Trabalho Digital

Ler mais

Interaçőes sociais de autistas idosos

Ler mais

Saque-aniversário do FGTS: nascidos em novembro já podem retirar o dinheiro

Ler mais

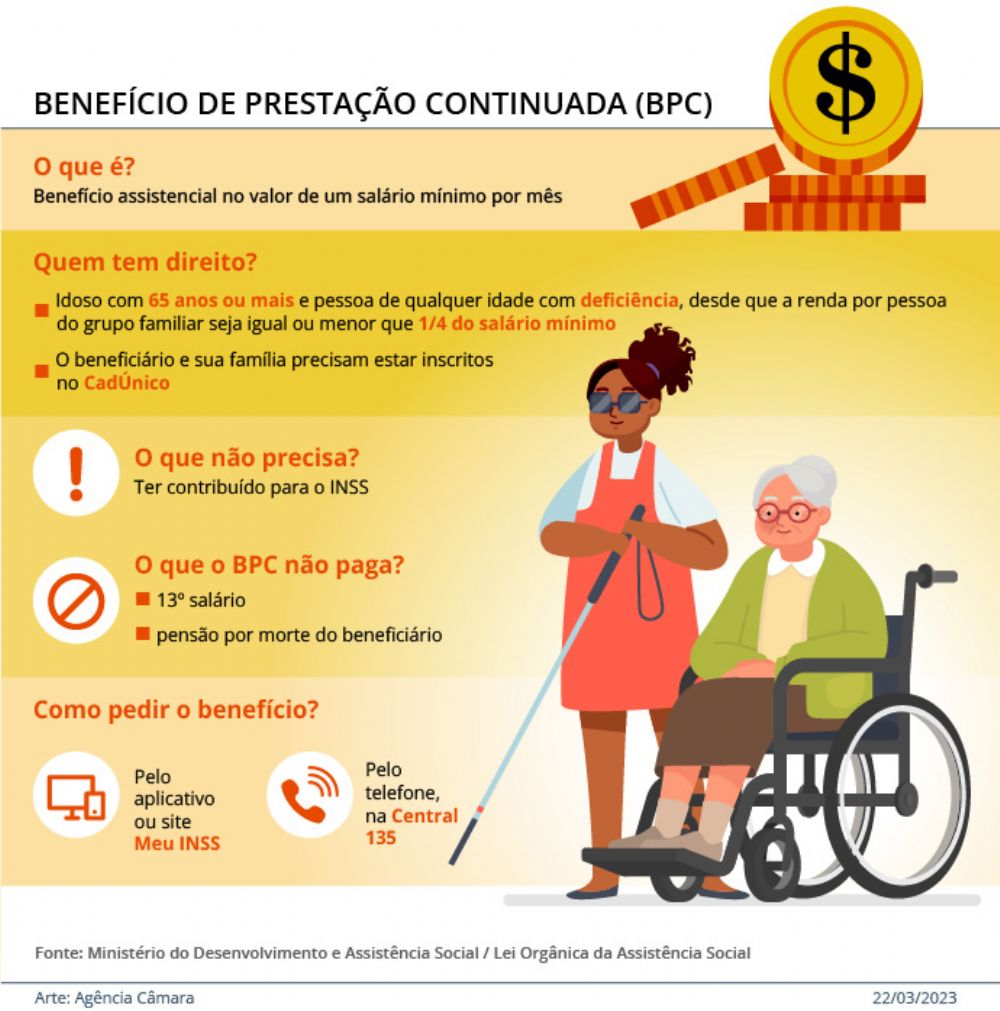

Benefício de prestaçăo continuada BPC pelo INSS: Principais dúvidas dos brasileiros

Ler mais

INSS confirma o pagamento do 13ş salário em novembro. Saiba quem terá direito e como receber

Ler mais

INSS começa a pagar hoje benefícios de outubro para quem ganha acima do salário mínimo

Ler mais

Prioridade Especial: pessoas com mais de 80 anos tęm preferęncia entre os outros idosos

Ler mais

Reconhecimento automático acelera pedidos de benefícios no INSS

Ler mais

Como receber os valores de Pecúlios do INSS?

Ler mais

INSS: uma dor de cabeça chamada CNIS. Portal e aplicativo năo săo atualizados, e aposentadoria é adiada

Ler mais

INSS vai chamar para pente-fino 45 mil segurados que recebem benefícios por incapacidade

Ler mais

Pensăo por morte no INSS: ESTES beneficiários terăo valores reajustados

Ler mais

Pagamento do 14ş salário do INSS em NOVEMBRO? veja quem tem a chance de receber

Ler mais

INSS: com a eleiçăo de Lula a Revisăo da Vida Toda será suspensa?

Ler mais

ESTE deve ser o novo valor das aposentadorias em 2023

Ler mais

Publicado novas regras do Seguro-desemprego

Ler mais

Precatórios poderăo ser utilizados para comprar imóveis da Uniăo

Ler mais

INSS paga último lote de aposentadorias e pensőes referentes a outubro; veja quem recebe

Ler mais

Grupo que fraudou o INSS para obter benefícios de pessoas mortas é alvo de operaçăo da PF em 3 estados

Ler mais

Măes de pessoas com deficięncia ou doenças raras pedem programas públicos de apoio

Ler mais

Em sessăo para celebrar Dia do Idoso, deputados pedem mais atençăo ŕs políticas para a terceira idade

Ler mais

Sistema com o resultado da perícia do INSS

Ler mais

Comissăo aprova projeto que proíbe agęncias de emprego de cobrar taxas para cadastro de currículo

Ler mais

BPC: veja qual será o novo valor do benefício em 2023

Ler mais

Agęncias do INSS em todo o Brasil năo văo funcionar nos dias 14 e 15

Ler mais

FGTS: cerca de 12 milhőes de trabalhadores ainda podem sacar até R$ 1 mil

Ler mais

Reforma da Previdęncia completa 3 anos com alívio nas contas públicas – mas dificuldades para segurados

Ler mais

INSS vai pagar em novembro parcela única do 13ş salário

Ler mais

Atençăo! Idosos com 60 anos ou mais tęm direito a 5 benefícios e nem sabem

Ler mais

Diabete em idosos: especialistas explicam por que eles săo mais vulneráveis

Ler mais

Veja regras para idoso que nunca contribuiu ao INSS receber salário mínimo

Ler mais

Pensăo por morte: Documentos essenciais para solicitar o benefício

Ler mais

É possível acumular o BPC com o Auxílio Brasil?

Ler mais

Brasileiros que ganham até R$ 5 mil estarăo isentos do Imposto de Renda 2023?

Ler mais

Revisăo do Artigo 29: Como consultar se tenho direito?

Ler mais

Novo valor das aposentadorias de 2023 e quando começa a ser pago

Ler mais

Este grupo de brasileiros terá desconto no IPTU em 2023

Ler mais

Novas regras da prova de vida do INSS passam a valer em janeiro

Ler mais

Garantindo mais facilidade, Meu INSS libera dois novos serviços pelo aplicativo

Ler mais

O ano está chegando ao fim e regras do INSS para pedir aposentadoria văo mudar; confira

Ler mais

STF retoma julgamento da revisăo da vida toda do INSS; veja quem tem direito

Ler mais

Comissăo debaterá disponibilizaçăo de novos medicamentos para tratamento de câncer no SUS

Ler mais

Entidades de defesa dos idosos cobram mais atençăo do Estado com instituiçőes de longa permanęncia

Ler mais

Secretária de Saúde orienta populaçăo com sintomas de gripe a usar máscaras

Ler mais

Doaçăo de sangue: benefícios e como realizar a açăo no Distrito Federal

Ler mais

Vacina da covid-19 salvou cerca de 63 mil idosos em 2021

Ler mais

Idosos consomem R$ 1,6 tri por ano, mas ainda năo săo foco das marcas, dizem especialistas

Ler mais

INSS: Justiça libera R$ 1,5 bilhăo para pagamento de atrasados

Ler mais

Novo RG: Governo definiu informaçőes que deverăo constar da nova CIN, veja quais săo

Ler mais

Aposentados do INSS: cota única do 13° começa a ser paga dia 24

Ler mais

INSS cria regras para impedir nepotismo e conflito de interesses

Ler mais

Governo de transiçăo avalia usar eleiçăo como prova de vida do INSS; entenda

Ler mais

Agęncias do INSS terăo horário especial em dias de jogos do Brasil

Ler mais

Dona de casa tem direito ŕ aposentadoria do INSS

Ler mais

Governo prevę reajuste de 6% para aposentadorias do INSS em 2023

Ler mais

Comitę do INSS precisa de participaçăo de representantes de consumidores

Ler mais

Revisăo da vida toda do INSS será votada dia 30 no STF. Tropa de choque do governo entra em açăo para reverter votos

Ler mais

Comissăo aprova projeto que aumenta pena para abuso praticado por filho contra pai ou măe incapaz

Ler mais

13ş deve ser pago em no máximo dois dias

Ler mais

Confira as atividades que dăo direito ŕ aposentadoria especial do INSS. Saiba como comprovar a exposiçăo a riscos

Ler mais

Fila de espera do INSS ultrapassa 5 milhőes de pessoas

Ler mais

Preconceito e violęncia contra idosos săo crimes

Ler mais

PF deflagra operaçăo contra fraude do INSS no interior de SP

Ler mais

STF aprova regra que pode aumentar valor do benefício de milhares de aposentados

Ler mais

Comissăo aprova projeto que anula decreto com mudanças nas regras de bloqueio do pagamento do BPC

Ler mais

Revisăo da vida toda do INSS tem maioria dos votos do STF; veja quem tem direito e para quem vale a pena

Ler mais

Comissăo aprova oferta de conteúdo informativo e de lazer na EBC voltado ao público idoso

Ler mais

Supremo decide a favor da revisăo da vida toda do INSS

Ler mais

Comissăo aprova projeto que altera composiçăo dos conselhos do idoso

Ler mais

Feliz Natal e Próspero Ano Novo

Ler mais

Qual será o valor do teto do INSS em 2023?

Ler mais

Novas regras do PIX começam a valer dia 2 de janeiro; veja o que muda

Ler mais

INSS: aposentados e pensionistas podem receber benefícios mesmo sem ter contas em banco

Ler mais

Revisăo da vida toda do INSS ajuda aposentados no Brasil a receber valores mais altos

Ler mais

Projeto garante jornada flexível, licença remunerada e auxílio doença a pais de menor com câncer

Ler mais

Leis aprovadas pela Câmara garantiram mais proteçăo ao trabalhador

Ler mais

Comissăo aprova oferta gratuita de cursos de informática em instituiçőes públicas para idosos

Ler mais

Saque-aniversário do FGTS já tem data para acabar?

Ler mais

Seguro-desemprego pode passar a ter 8 parcelas para maiores de 50 anos

Ler mais

13ş salário do INSS: Liberado calendário de pagamentos de 2023

Ler mais

Notícia decepciona milhőes de aposentados do INSS

Ler mais

Aposentados do INSS que ganham acima do salário mínimo terăo reajuste de 5,93%

Ler mais

Meu INSS oferece revisăo da vida toda; especialistas sugerem cautela, pois Supremo ainda năo publicou acórdăo

Ler mais

Lula sanciona lei que reajusta salário de ministros do STF e outras autoridades

Ler mais

Número de idosos no Brasil deve triplicar até 2050

Ler mais

INSS: prova de vida será feita automaticamente a partir deste męs

Ler mais

SAIU! Antecipaçăo do 13ş salário do INSS para essas datas

Ler mais

Piso para aposentados do INSS será de R$ 1.302, sem adicional

Ler mais

STF: EXCELENTE NOTÍCIA para os aposentados do INSS

Ler mais

Cálculo da aposentadoria: Confira as novas regras para 2023

Ler mais

Aposentadoria do INSS pode diminuir devido a Imposto de Renda em 2023; entenda

Ler mais

É preciso ter conta em banco para receber benefício previdenciário?

Ler mais

Dona de casa também tem direito ŕ aposentadoria do INSS?

Ler mais

Reforma Trabalhista 2023: veja 6 temas que podem ser alterados

Ler mais

INSS: conheça as regras de transiçăo para se aposentar em 2023

Ler mais

PPP: Perfil Profissiográfico Previdenciário já está disponível no site do Meu INSS

Ler mais

Governo quer alterar regras da pensăo por morte e aposentadoria por invalidez

Ler mais

Aposentadorias começam ser a pagas no valor de R$ 1.302 na próxima 4Ş feira

Ler mais

INSS paga adicional de 25% para aposentados; veja quem pode receber

Ler mais

Liberado! INSS começa a pagar benefícios com novo reajuste

Ler mais

Aposentadoria do Trabalhador Intermitente: Veja o Guia Completo (2023)

Ler mais

Quem nunca contribuiu para o INSS pode se aposentar aos 65 anos?

Ler mais

DIA DO APOSENTADO

Ler mais

Por Uma Cultura do Envelhecimento

Ler mais

Duraçăo da pensăo por morte agora vai depender da sua idade

Ler mais

Prova de vida passará a ser responsabilidade do INSS. Confira os detalhes!

Ler mais

Governo define regra que afeta milhőes de aposentados do INSS

Ler mais

Nova sinalizaçăo para idosos entra em vigor no DF

Ler mais

Prática de exercícios aeróbicos reduz risco de diabetes pela metade

Ler mais

Procedimentos que servirăo como prova de vida é regulamentado pelo o INSS

Ler mais

Golpistas pedem Pix para liberar atrasados do INSS

Ler mais

Direito Adquirido na Aposentadoria: Descubra o que é e quem tem direito

Ler mais

ALERTA! INSS aprova adicional de 25% nos salários das aposentadorias

Ler mais

Contribuiçăo ao INSS aumenta em fevereiro. Veja os valores!

Ler mais

Dia Mundial de Combate ao Câncer: A doença tem direito a benefícios do INSS?

Ler mais

Saque-aniversário do FGTS chegará ao seu fim?

Ler mais

Revisăo do FGTS pode pagar mais de 10 mil ao trabalhador

Ler mais

Aposentado com o número final do benefício 9 recebe nesta 2Ş feira

Ler mais

Desconto do INSS no salário muda em fevereiro

Ler mais

Auxílio-doença para desempregados, veja como receber

Ler mais

Aposentados do INSS săo surpreendidos com o valor depositado de suas aposentadorias

Ler mais

Doenças que garantem o direito ŕ aposentadoria do INSS

Ler mais

Beneficiários do Tocantins que năo realizaram Prova de Vida podem deixar de receber benefício

Ler mais

INSS: veja o que vai mudar no 13ş salário em 2023

Ler mais

Projeto torna obrigatória equiparaçăo salarial entre homens e mulheres para funçőes idęnticas

Ler mais

Carnaval faz INSS antecipar pagamento do męs de fevereiro

Ler mais

Governo vai lançar em março cartăo que unifica benefícios

Ler mais

Após ter benefício assistencial negado, portadora de deficięncia recorre a Justiça e altera decisăo do INSS

Ler mais

Projeto prevę subsídio na conta de luz para família de baixa renda com autista

Ler mais

Abono PIS/Pasep de R$ 1.302: trabalhador vai poder sacar na próxima 4Ş feira

Ler mais

Quem pode solicitar a aposentadoria por invalidez do INSS?

Ler mais

Mal de Alzheimer: quais os direitos previdenciários e como pedir isençăo do IR

Ler mais

Salário mínimo deve ter novo reajuste no dia 1ş maio

Ler mais

Inadimplentes poderăo ser barrados em concursos públicos; entenda

Ler mais

Imposto de Renda 2023: Vantagens de enviar seu IR primeiro

Ler mais

Prova de vida do INSS está diferente em 2023. Veja o que mudou

Ler mais

INSS confirma antecipaçăo no pagamento das aposentadorias, veja

Ler mais

Equiparaçăo salarial entre homens e mulheres pode se tornar lei

Ler mais

PIS: nascidos em janeiro e fevereiro recebem R$ 1.302 nesta 4Ş feira

Ler mais

RPVs: Justiça Libera Mais De R$ 1 Bilhăo Em Atrasados Do INSS

Ler mais

Por Que A Reforma Da Previdęncia Deve Ser Revisada?

Ler mais

Quais Segurados Terăo Direito Ao Novo Cartăo Do INSS?

Ler mais

Pagou A Mais O INSS? Quando É Possível Ter Restituiçăo Dos Valores?

Ler mais

Posso Me Aposentar Sem Nunca Ter Pago O INSS?

Ler mais

Prova De Vida Do INSS Ganha Novo Formato. Veja O Que Mudou

Ler mais

Regra Do Pedágio De 100% É A Melhor Forma De Se Aposentar Pelo INSS?

Ler mais

A incrível capacidade do cérebro depois dos 60 anos

Ler mais

INDICAÇĂO No , DE 2022 (Autoria: Deputado Robério Negreiros) Sugere ao Poder Executivo, por intermédio da Secretaria de Estado de Saúde do Distrito Federal, que providencie a construçăo de um Hospital do Idoso, no Distrito Federal

Ler mais

Sugere ao Poder Executivo, por intermédio da Secretaria de Estado de Saúde do Distrito Federal, que providencie a construçăo de um Hospital do Idoso, no Distrito Federal

Ler mais

OFÍCIO No 191/2022-CESC

Ler mais

Ofício No 4798/2022 - CACI/SERP

Ler mais

Secretaria Adjunta de Assistęncia ŕ Saúde Registro - SES/SAA

Ler mais

Ofício No 8866/2022 - SES/GAB

Ler mais

Ofício No 5608/2022 - CACI/SERP

Ler mais

Parabéns AAPB POR SEUS 41 ANOS!

Ler mais

Restituiçăo Do Imposto De Renda Começa No Dia 31 De Maio

Ler mais

STF: Moraes dá dez dias para INSS ter plano para revisăo da vida toda

Ler mais

Auxílio-Acidente Do INSS: Veja Como Receber Benefício Por Sequelas, Continuar Trabalhando E Receber Valores Retroativos

Ler mais

Mudança Nas Regras Para A Aposentadoria Por Idade Em 2023!

Ler mais

Aposentados Esperam Há 2 Anos Pela Aprovaçăo Do 14ş Salário Do INSS

Ler mais

Idosos com ansiedade frequentemente deixam de receber ajuda; entenda

Ler mais

Prazo para declarar o Imposto de Renda começa dia 15 de março; veja regras

Ler mais

Os riscos do sedentarismo para os idosos e porque tęm de se manter ativos

Ler mais

Márcio França divulga plano de reduçăo do preço das passagens aéreas para aposentados, servidores e estudantes

Ler mais

INSS concede aposentadoria para trabalhadores com 50 anos de idade; entenda os critérios

Ler mais

Governo prepara queda de juros do consignado para aposentados

Ler mais

Prova de vida: GDF chama aposentados e pensionistas nascidos em março

Ler mais

Remédio para colesterol pode reduzir doenças cardíacas em pessoas com apneia

Ler mais

Saiba Como As Donas De Casa Podem Acessar Os Benefícios Do INSS

Ler mais

Governo reduz teto de juros cobrado em empréstimo consignado para beneficiários do INSS

Ler mais

Projeto reserva vaga para idosos nas praças de alimentaçăo de shoppings

Ler mais

O que é etarismo e como a discriminaçăo por idade impacta a vida de idosos

Ler mais

“Vovó fitness”: senhora de 102 anos dá aulas de ginástica em casa para idosos

Ler mais

Surpresa total, NOVO aumento do INSS impressiona aposentados e pensionistas

Ler mais

Perdeu perícia médica no INSS? Confira como reagendar seu exame

Ler mais

Qdenga: nova vacina contra dengue pode acabar com epidemia brasileira?

Ler mais

IRPF 2023: Aposentado com mais de 65 anos precisa declarar? É isento?

Ler mais

Bancos que suspenderam consignado a aposentados do INSS oferecem taxas mais baixas a servidores

Ler mais

Ministros devem se reunir para discutir crédito consignado para aposentados e pensionistas

Ler mais

STF Começa A Julgar Idade Mínima Da Aposentadoria Especial

Ler mais

Mosap: Unafisco destaca importância de articulaçăo política para extinçăo da contribuiçăo previdenciária dos aposentados

Ler mais

Retroaçăo da data de início do benefício do INSS pela revisăo de ato de indeferimento

Ler mais

BB e Caixa suspendem oferta de empréstimo consignado para aposentados e pensionistas

Ler mais

Lula propőe teto de juros de 1,97% ao męs para empréstimo consignado a aposentados

Ler mais

Representantes do setor de comércio participam de debate sobre reforma tributária nesta quarta

Ler mais

Ótima Notícia! Beneficiários Do BPC/Loas Terăo Aumento, Em Breve

Ler mais

INSS: Veja Quem Recebe Aposentadoria Nesta Quarta-Feira (29)

Ler mais

Sindusfarma Projeta Alta De Até 5,6% No Preço Dos Medicamentos

Ler mais

Bancos voltam a oferecer consignado do INSS após teto de juros subir para 1,97%

Ler mais

Aposentados e pensionistas conseguem na justiça o direito de deduzir contribuiçőes pagas aos fundos de pensăo

Ler mais

AGU Deixa De Recorrer Em 1,9 Milhăo De Processos Que Discutem Benefícios Previdenciários

Ler mais

IDOSOS E PCDS SERĂO ISENTOS DE PAGAMENTO DE PEDÁGIO SE PROJETO DE LEI FOR APROVADO

Ler mais

INSS paga aposentadorias nesta segunda-feira; veja quem recebe

Ler mais

ALERTA GERAL para quem deseja se aposentar pelo INSS acaba de sair HOJE

Ler mais

INSS: contrataçăo de militares e aposentados fere princípios constitucionais, diz TCU

Ler mais

Call center fake e roteiro para enganar aposentados: como agia bando preso no Rio

Ler mais

Vacina da gripe estará disponível para todos grupos prioritários a partir de segunda

Ler mais

INSS: Demora No Pagamento De Benefícios Também Afeta Os Cofres Públicos

Ler mais

Aposentadoria Para Autônomos: Conheça Os Direitos E Deveres

Ler mais

Projeto dispensa aposentado de comprovar doença que isenta do IR

Ler mais

Golpe do consignado, que atormenta aposentados e pensionistas, ganha nova versăo; entenda

Ler mais

Antecipaçăo do 13ş salário do INSS ainda está em estudo, diz governo

Ler mais

13ş Do INSS: Antecipaçăo Do Abono Está Em Estudo, Diz Ministério

Ler mais

Taxas do consignado de aposentados estăo abaixo do teto, diz ministro

Ler mais

Fila Do INSS Cresce, E Atinge 1,28 Milhăo De Pessoas Em Espera

Ler mais

STF publica decisăo sobre revisăo de toda vida de aposentadorias

Ler mais

VITÓRIA: Dinheiro EXTRA cai como uma GRANDE NOTÍCIA para beneficiários do INSS HOJE (23/04)

Ler mais

LDO de 2024 mostra crescimento das despesas previdenciárias após 2029

Ler mais

Especialistas apontam aumento do sedentarismo como reflexo da pandemia de Covid-19

Ler mais

Comissăo convida tręs ministros para explicar mudança na previsăo de gastos com INSS neste ano

Ler mais

Novidade SURPREENDENTE para aposentados e pensionistas do INSS

Ler mais

INSS, previdęncia privada, investimentos: saiba como autônomos devem planejar a aposentadoria

Ler mais

Alerta para APOSENTADOS e PENSIONISTAS IMPORTANTE NOTÍCIA

Ler mais

Regras de aprovaçăo da APOSENTADORIA do INSS ganham importantes atualizaçőes

Ler mais

Aposentado do INSS deve se surpreender com depósito salarial desta segunda-feira

Ler mais

Debatedores apontam abusos em cadastros de consumidores feitos por farmácias

Ler mais

Comissăo aprova projeto que altera regras para saque em conta do FGTS

Ler mais

Projeto institui usucapiăo especial para vítima de violęncia doméstica, pessoa idosa ou com deficięncia

Ler mais

Comissăo debate vazamento de dados pessoais de clientes em cadastros de farmácias

Ler mais

Salário mínimo de R$ 1.320 entra em vigor nesta segunda

Ler mais

Criminosos utilizam documentos de advogados para fraudar o INSS

Ler mais

A terceira idade está entrando com tudo no mundo dos negócios

Ler mais

Demora na fila da perícia do INSS deixa segurados sem salário e benefício

Ler mais

Número de violaçőes de direitos contra pessoas idosas quase dobrou no 1ş. trimestre

Ler mais

Número de atendimentos de idosos vítimas de quedas acidentais dispara na rede pública

Ler mais

Contribuintes Tem Apenas Um Męs Para Entregar Declaraçăo Do IR 2023

Ler mais

Novo Salário Mínimo Faz Subir Tabela De Contribuiçăo Do INSS

Ler mais

Presidente antecipa o 13ş a 30 milhőes de segurados do INSS

Ler mais

CCJ aprova projeto que escalona atendimento prioritário, dando preferęncia aos mais idosos

Ler mais

INSS paga novo piso a aposentados a partir desta quinta-feira; veja valores e datas

Ler mais

Governo lança clube de vantagens a aposentados e pensionistas do INSS; veja os benefícios

Ler mais

Aposentados por invalidez podem ter tempo maior de prescriçăo de seus direitos trabalhistas

Ler mais

Fila do INSS: peritos apontam falta de gestăo na Previdęncia

Ler mais

Especialistas reforçaram a importância do acesso ao SUS para tratamento do glaucoma

Ler mais

Educaçăo, legislaçăo e convivęncia entre as geraçőes podem diminuir preconceito contra idosos

Ler mais

Projeto cria mutirăo de serviços de saúde para a populaçăo rural

Ler mais

Sessăo em homenagem aos 80 anos da CLT debate proteçăo aos trabalhadores por aplicativos

Ler mais

Comissăo de Saúde debate ampliaçăo de oferta de vacinas para pessoas com diabetes ou obesidade

Ler mais

Especialistas apostam em equipes multidisciplinares e mais geriatras para acompanhar envelhecimento da populaçăo

Ler mais

Debatedores apontam dificuldades para aposentadoria de trabalhadoras domésticas

Ler mais

Além de Covid e gripe: conheça vacinas indicadas para idosos

Ler mais

Denúncias de violęncia contra idosos aumentam quase 90% em relaçăo a 2022

Ler mais

A dieta ideal para a proteçăo do coraçăo

Ler mais

Comissăo de Defesa do Consumidor debate projeto que altera planos de saúde

Ler mais

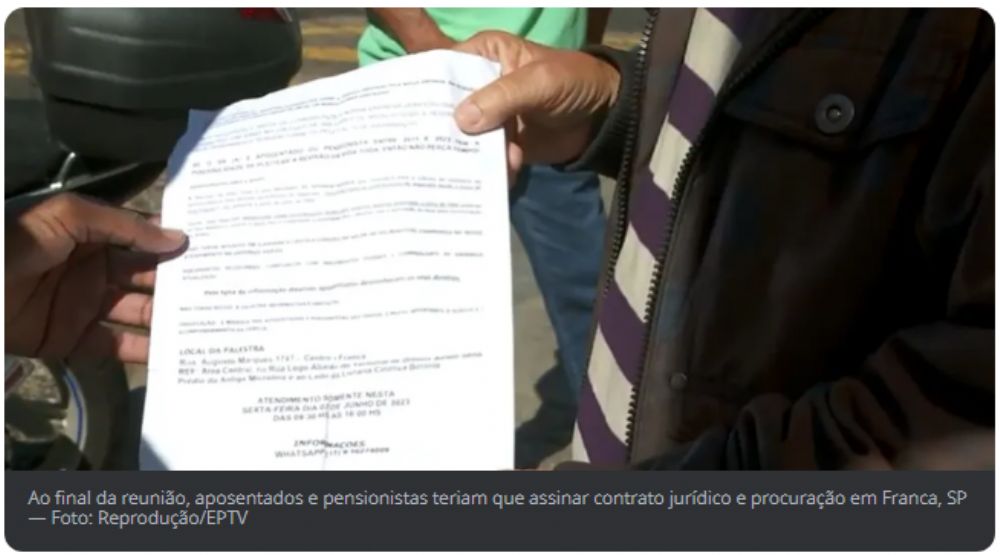

Palestra com escritório de revisăo de aposentadoria para idosos vira caso de polícia em Franca, SP

Ler mais

Juros do consignado do INSS começou a ser divulgados por bancos a partir de sexta (02/6)

Ler mais

INSS formaliza a inclusăo do nome social em seus cadastros

Ler mais

Justiça libera o pagamento de R$ 9 bi em precatórios do INSS. Veja como consultar processos contemplados

Ler mais

Reuniăo de Diretoria Federaçăo dos Aposentados e Pensionistas do DF e Entorno

Ler mais

Projeto estende o auxílio-acompanhante a todos os tipos de aposentadoria

Ler mais

Relator quer limitar reajustes de planos de saúde coletivos

Ler mais

Comissăo aprova projeto que exige renovaçăo do Plano Nacional de Assistęncia Social a cada 10 anos

Ler mais

Comissăo aprova novas regras para pagamento de BPC a idosos e pessoas com deficięncia

Ler mais

CCJ aprova projeto que cria programa de amparo a idosos e pessoas com deficięncia sem autonomia

Ler mais

Comissăo aprova projeto que prevę a distribuiçăo gratuita de fraldas geriátricas a idosos carentes

Ler mais

Política de direitos da pessoa idosa deve garantir autonomia e futuro, defende ministro

Ler mais

Comissăo aprova desconto para pessoa com deficięncia em hotel sem acessibilidade

Ler mais

Comissăo aprova critérios para destinaçăo de multas do Estatuto da Pessoa Idosa

Ler mais

Comissăo aprova emendas do Senado a projeto que cria título de Cidade Amiga do Idoso

Ler mais

Secretaria dos Direitos da Pessoa Idosa alerta para aumento de violęncia contra essa populaçăo

Ler mais

Câmara aprova projeto que institui medidas protetivas para idosos e pessoas com deficięncia

Ler mais

Comissăo aprova projeto que cria serviço de proteçăo especial para pessoas com deficięncia e idosas

Ler mais

Agressőes e abandono: por dia, 7 idosos săo vítimas de violęncia no DF

Ler mais

Into alerta idosos para os riscos de quedas

Ler mais

INSS pode revisar benefícios de mais de 148 mil aposentados e pensionistas. Saiba quem tem direito

Ler mais

INSS começa a pagar hoje a segunda parcela do 13ş de aposentados e pensionistas

Ler mais

Fraude na Previdęncia Social: esquema criava aposentados fakes como o Zé Mané em Mato Grosso

Ler mais

INSS: 318 mil aposentados e pensionistas já registraram carteira digital. Veja como fazer

Ler mais

Aposentadoria especial do INSS: STF adia (de novo) decisăo sobre mudanças da Reforma da Previdęncia

Ler mais

INSS começa a pagar segunda parcela do 13ş para quem recebe acima do piso

Ler mais

MPRJ realiza campanha sobre direitos de idosos acima de 80 anos

Ler mais

Brasil deve chegar a 39 milhőes de aposentados e pensionistas do INSS em 2023

Ler mais

Enquete no site Gov.br propőe fim da contribuiçăo previdenciária para aposentados

Ler mais

Desconto na conta de luz - Como os idosos podem obter

Ler mais

Aposentados enfrentam a ofensiva de quem oferece crédito consignado que năo foi pedido

Ler mais